Un million de Belges ont une seconde résidence. Bientôt vous? (analyse)

Investir dans une seconde résidence… Dans le contexte toujours déprimé des taux d’intérêt, cela peut être un excellent moyen de faire fructifier son patrimoine ou de s’en constituer un tout en s’offrant la maison de ses rêves pour séjourner régulièrement dans une région que l’on aime. Mais où? Pour beaucoup, la Belgique reste la destination favorite.

La brique, dans le ventre des Belges, ne se limite manifestement pas aux murs de leur domicile. Ils seraient près d’un million, en effet, à posséder une deuxième résidence en Belgique ou à l’étranger, selon les plus récents chiffres publiés par le SPF Finances, en juillet 2021. Très précisément, 908 740 citoyens ont déclaré au moins un second bien immobilier pour l’année fiscale 2020. Certains considèrent ce chiffre très inférieur à la réalité, même s’il devient fiscalement de plus en plus risqué de ne pas le signaler (lire plus loin)… Chez ING, par exemple, on estime qu’un Belge sur cinq possède un bien immobilier en plus de sa résidence principale, situé à l’étranger pour 150 000 d’entre eux.

Le contexte du coronavirus semble même avoir stimulé ce type d’investissement, comme s’il avait incité davantage de personnes à profiter de la vie.

Pour beaucoup, acheter ce que l’on appelle une «maison de vacances» est d’abord un coup de cœur. Pour le bien lui-même, son environnement ou la destination, un endroit où l’on se voit parfaitement passer quelques jours de détente en famille ou entre amis, une ou plusieurs fois par an. L’investissement peut aussi procurer des rendements locatifs permanents ou quand on ne l’occupe pas, acquérir de la valeur au fil du temps et constituer un excellent moyen de transmettre une partie de son patrimoine. Ou de se constituer une retraite confortable: selon une enquête réalisée par ING en 2020, 57% des répondants sont fermement convaincus que les prix de l’immobilier ne font qu’augmenter. Force est de constater qu’ils ont eu largement raison ces dernières années, malgré la crise et la pandémie. Pour l’immobilier résidentiel belge, la hausse a encore atteint 7,1%, en moyenne, en 2021 par rapport à 2020, selon Belfius, et pourrait encore s’envoler de 2,2% en 2022. Un tassement, certes, que confirme le dernier baromètre des notaires paru début juillet, mais toujours une augmentation.

Attention, prévient cependant la Banque nationale. Dans son dernier rapport annuel, l’institution estimait le marché belge surévalué d’une vingtaine de pour cent. Un rattrapage pourrait donc s’amorcer (plutôt qu’un effondrement) dans les prochaines années, stimulé par le contexte inflationniste (baisse du pouvoir d’achat des ménages) et la reprise de vigueur des taux à long terme (hausse des taux hypothécaires).

Une majorité d’investisseurs

En attendant, dans le contexte actuel de taux qui restent historiquement bas, malgré une légère remontée ces dernières semaines, la plupart des acheteurs ne rechignent pas à recourir à l’emprunt, au moins pour financer une partie de l’acquisition. L’édition 2022 du Baromètre des résidences secondaires, publié chaque année par BNP Paribas Fortis, confirme la croissance constante des encours de crédits accordés pour l’achat d’un deuxième bien immobilier. L’an dernier, 28% des crédits hypothécaires souscrits auprès du leader national de la spécialité étaient destinés à l’achat d’une résidence secondaire, quelle qu’en soit la finalité (maison de vacances ou de rapport).

En nombre, c’est une augmentation de 27% par rapport à 2020 et en volume (montants empruntés), la hausse atteint 37%. Le contexte du coronavirus semble même avoir stimulé ce type d’investissement, comme s’il avait incité davantage de personnes à profiter de la vie en s’offrant une maison de vacances ou à investir pour leurs vieux jours. L’exotisme n’est cependant pas – ou plus – au rendez-vous: 95% des crédits octroyés par BNP Paribas Fortis pour financer une seconde résidence concernent un bien situé en Belgique. La proportion atteignait 80% en 2017. «Plusieurs facteurs peuvent justifier ce choix, commente l’institution: les contraintes de voyage liées aux restrictions sanitaires, les nouvelles libertés offertes par le télétravail, une jouissance du bien plus régulière mais aussi plus de facilité pour obtenir une hypothèque de son banquier pour l’achat d’une seconde résidence en Belgique.»

La banque pointe aussi «la plus grande simplicité pour la gestion d’un bien mis en location». En effet, la majorité des résidences secondaires situées en Belgique sont, en réalité, des biens «de rapport» (62% en 2021 contre 56% en 2019): ils visent à dégager des revenus locatifs pour leur propriétaire. Au moins une partie du temps. «Une réalité qui trouve sa source dans la faiblesse des taux hypothécaires et d’épargne, et le fait que la Bourse reste encore trop aléatoire pour de nombreux Belges, alors que l’immobilier représente une valeur sûre à leurs yeux. Les emprunteurs ont donc en majorité un profil d’investisseur.»

L’an dernier, le montant moyen emprunté avoisinait 221 000 euros, en hausse de 4,5% par rapport à 2020. Il s’élevait à 215 000 euros pour une seconde résidence de loisir (206 000 en 2020) et à 224 000 pour un immeuble de rapport (215 000 en 2020). La quotité empruntée plafonne, en moyenne, à 70% du prix d’achat du bien.

En Belgique: la côte, l’Ardenne et les villes universitaires

Où achètent les Belges dans leur propre pays? Si l’investissement a pour objectif de générer des revenus, ils optent en priorité pour les grands centres urbains bien pourvus en candidats locataires, qu’ils soient étudiants, jeunes travailleurs, jeunes ménages ou seniors. Bruxelles, Anvers, Louvain et Louvain-la-Neuve concentrent la majorité des achats de biens de rapport. Les villes étudiantes gardent clairement la cote. Trois résidences secondaires sur quatre (74%) financées à Bruxelles par BNP Paribas Fortis sont ainsi destinées à la location. A Liège et à Louvain-la-Neuve, c’est 70%, à Mons 60%.

S’il s’agit d’un investissement plaisir, sans surprise, la côte arrive en tête, suivie de l’Ardenne. Du moins, c’était vrai jusqu’en 2020, année où le littoral a concentré 8% des achats et l’Ardenne 3,5%, au plus fort du Covid. Mais en 2021, ces destinations ont été délaissées. A la mer du Nord, les biens achetés ne représentaient plus que 4% du total. Destinations préférées: Knokke-Heist, Ostende et Coxyde. En Ardenne, ils ont plafonné à 1,3% des crédits accordés. Grand écart aussi entre le Nord et le Sud puisqu’en Ardenne 60% des biens achetés sont destinés à la location, alors qu’à la côte 70% des secondes résidences sont destinées à des fins récréatives.

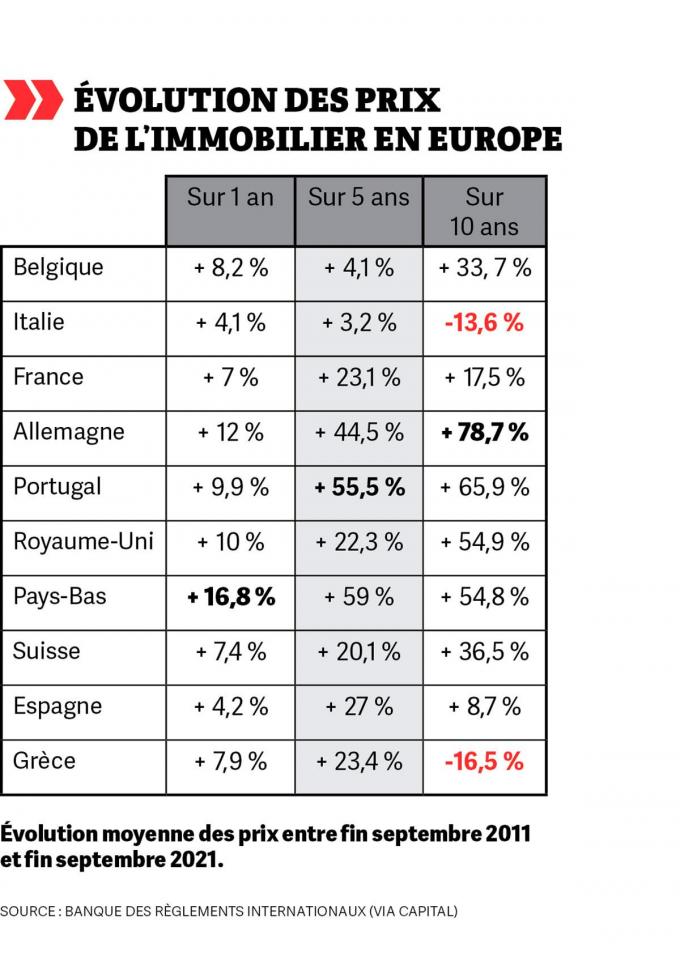

L’Italie et la Grèce sont les seuls pays de l’UE où les prix moyens sont plus faibles aujourd’hui qu’il y a dix ans.

La plupart des crédits accordés pour une seconde résidence en Belgique sont destinés à l’achat de maisons à hauteur de 62%, contre 27% pour des appartements et 11% pour de l’immobilier commercial ou un terrain, par exemple. Durée moyenne: 16,5 ans. Mensualité: 1 038 euros. Quant à l’âge moyen des acheteurs en Belgique comme à l’étranger, il est de 44 ans. A noter que la tranche d’âge des moins de 40 ans représente plus d’un emprunteur sur trois (35%).

L’argument phare pour privilégier la Belgique est la proximité. Ceux qui occupent leur seconde résidence peuvent y aller régulièrement, même pour un week-end ou pour y télétravailler ; ceux qui la louent peuvent s’en occuper facilement sans forcément devoir passer par une agence pour la gestion. Pas besoin non plus de faire confiance à un notaire étranger… ni de posséder un bien libre d’hypothèque en Belgique pour garantir le crédit destiné à l’achat d’un bien à l’étranger. Acheter à proximité semble également apporter plus de sécurité.

Seconde résidence à l’étranger: l’Espagne, la France et les Pays-Bas

Selon le baromètre BNP Paribas Fortis, 5% des emprunteurs n’en ont pas moins choisi d’acheter dans un autre pays en 2021 et la tendance continue de croître puisque, selon ING, le nombre de déclarations d’un bien à l’étranger a augmenté de 56% ces cinq dernières années, malgré un léger tassement en 2020, pour les raisons que l’on sait. Ici, l’objectif reste prioritairement récréatif, même si la part des secondes résidences acquises à des fins locatives est en augmentation: 13% des achats financés par BNP en 2021 contre 8% en 2017. Les destinations privilégiées par les Belges restent l’Espagne, la France, les Pays-Bas, l’Italie, la Grèce et le Portugal, dans cet ordre à peu près immuable. Proximité relative et facilité d’accès (merci Ryanair! ) restent des arguments majeurs.

Lire aussi | Faut-il taxer les voyageurs low cost ?

Ce sont surtout les plus de 50 ans qui investissent dans une seconde résidence à l’étranger. Cette tranche de la population représente 77% des acheteurs. La part des moins de 45 ans s’est tassée: elle ne concerne plus qu’un emprunteur sur cinq contre un sur deux en 2020. Les moins de 35 ans, eux, ont complètement disparu du marché alors qu’ils pesaient 20% en 2020. Cette année-là, l’effet «digital nomad» sur fond de pandémie avait joué à plein. Quant aux montants moyens empruntés pour un bien acheté à des fins récréatives, ils se situent à 320 000 euros aux Pays-Bas, 235 000 euros en France et 179 000 euros en Espagne. Si le bien est destiné à la location, il faut prévoir un crédit moyen de 301 000 euros en France, 269 000 euros aux Pays-Bas et 228 000 euros en Espagne.

L’engouement pour l’Espagne s’explique notamment par les prix relativement attractifs de l’immobilier. La crise post-2008 y a provoqué une baisse de l’ordre de 40% qui n’a pas encore été rattrapée. Sur ce plan, l’Italie et la Grèce apparaissent comme des maîtres-achats: ce sont les seuls pays de l’UE où les prix moyens sont plus faibles aujourd’hui qu’il y a dix ans (voir tableau ci-dessus)! Mieux vaut cependant ne pas traîner: ils sont à nouveau orientés à la hausse. Avec une marge de progression qui pourrait s’avérer plus grande qu’ailleurs puisqu’ils partent de plus loin, ce qui laisse augurer, à terme, de confortables plus-values. Sauf que, dans le contexte économique actuel, avec une inflation qui flambe, des taux qui remontent et une récession qui menace, rien n’est certain. Sinon que ceux qui peuvent se le permettre auront sans doute toujours du plaisir à profiter de leur seconde résidence… même pour y aller travailler à distance.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici