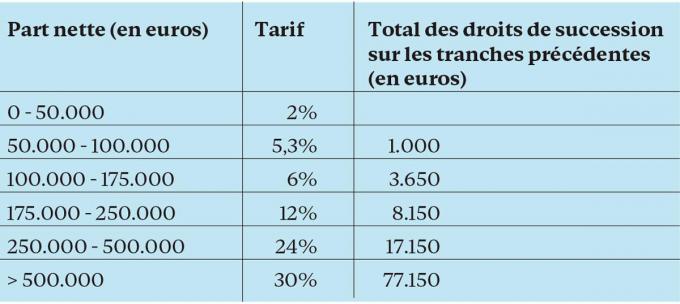

Le système bruxellois autour des droits de succession n’opère pas de distinction entre patrimoine immobilier et mobilier, pour les héritages en ligne directe entre époux et entre cohabitants. Seul le logement familial fait l’objet d’une imposition distincte (voir plus loin).

Droits de succession: les héritiers en ligne directe

Les héritiers en ligne directe sont: les enfants, petits-enfants, arrière-petits-enfants, parents, grands-parents et arrière-grands-parents du défunt. Peu importe que les enfants soient nés dans le cadre du mariage ou en dehors.

L’adoption confère aux enfants adoptés un droit successoral. Il existe cependant une différence de taille entre l’adoption plénière et l’adoption simple (voir plus loin).

Les héritages des beaux-enfants sont soumis au tarif en ligne directe. Les beaux-enfants sont:

- les enfants du conjoint du testateur ;

- les enfants du partenaire cohabitant légal du testateur, quel que soit le degré de parenté de sang du cohabitant avec le testateur (donc également les enfants des frères, sœurs, neveux ou nièces, oncles ou tantes du testateur).

Si le conjoint ou partenaire cohabitant légal est prédécédé, le tarif en ligne directe s’applique aux beaux-enfants, à condition que la relation de partenaire existât encore au moment du décès. Le bel-enfant ne bénéficiera donc pas du tarif en ligne directe si la relation entre le testateur et son ancien partenaire était, au moment du décès du testateur, rompue par l’effet d’un divorce ou de la fin de la cohabitation légale, à moins que l’enfant puisse faire valoir l’assimilation à un enfant d’accueil (voir ci-après). Jusqu’à preuve du contraire, la cohabitation est présumée si la personne concernée est inscrite au registre de la population ou des étrangers à l’adresse du testateur.

Droits de succession: les héritiers indirects

Les enfants qui ne sont pas appelés à la succession à titre de bel-enfant, mais qui étaient soignés (entretenus et élevés) par le défunt peuvent également bénéficier du tarif en ligne directe. Les enfants d’accueil ou placés sont p. ex. des enfants qui, en application d’une décision judiciaire, ont été placés dans la famille du testateur, d’enfants dont ce dernier avait assuré l’éducation en raison du décès de leurs parents ou pour des raisons humanitaires ou autres.

Mais il y a deux conditions importantes.

Premièrement: au moment du décès, l’enfant concerné a habité sous le toit du testateur pendant au moins une année sans interruption. Jusqu’à preuve du contraire, la cohabitation est présumée si la personne concernée est inscrite au registre de la population ou des étrangers à l’adresse du testateur.

Deuxièmement: l’enfant a reçu principalement de la part de ce parent ou de son partenaire, éventuellement avec d’autres personnes, les secours et les soins que donnent normalement les parents.

Époux et cohabitants

Le tarif entre époux n’est pas appliqué lorsque les époux ont divorcé ou sont séparés de corps. Dans ce cas, c’est le tarif “entre autres personnes” qui s’applique, à moins que le conjoint puisse se prévaloir d’une parenté qui lui permettrait de jouir d’un tarif plus avantageux.

En Région de Bruxelles-Capitale, les cohabitants sont assimilés aux conjoints. Seuls les cohabitants légaux peuvent prétendre au tarif réduit. Il s’agit de couples avec ou sans enfants qui ont déposé auprès d’un fonctionnaire de l’état civil une déclaration de cohabitation légale.

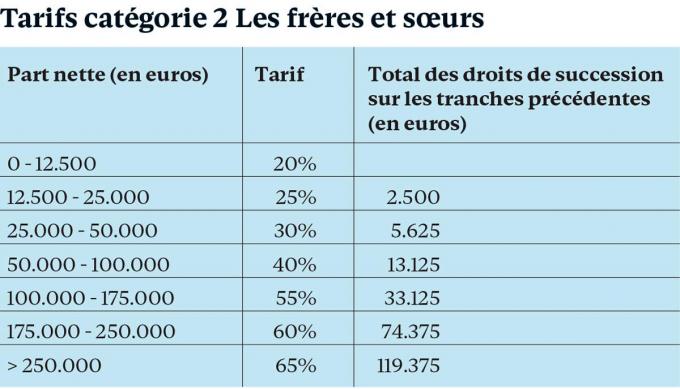

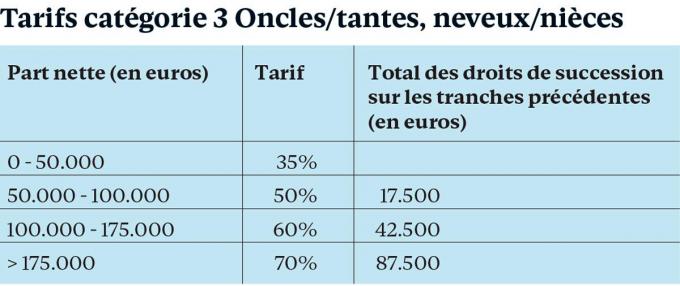

Cette catégorie comprend les successeurs qui se situent au troisième degré par rapport au défunt (oncles ou tantes, neveux ou nièces). Les grands-oncles/grands-tantes ou petits-neveux/petites-nièces n’entrent pas dans cette catégorie. Le tarif est appliqué aux parts prises en commun par les personnes concernées, dans la valeur taxable des biens.

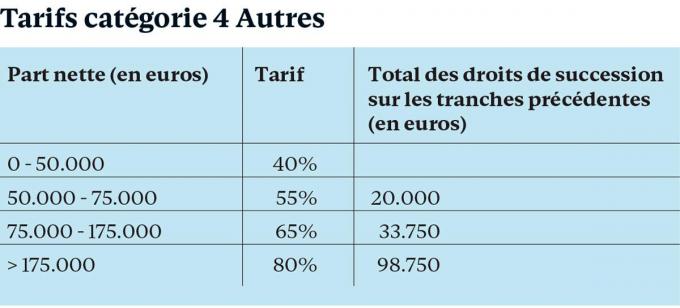

Dans la catégorie “autres” figurent toutes les personnes qui ne sont pas reprises dans les catégories précédentes. Il s’agit des héritiers lointains (grands-oncles/grands-tantes et petits-neveux/petites-nièces), des alliés (p. ex. les beaux-parents, beaux-frères, belles-sœurs) et de tous les étrangers sur le plan fiscal. Comme pour la catégorie précédente, le tarif est appliqué ici sur les parts prises en commun par ces personnes, dans la valeur taxable des biens.

Exonérations, réductions et tarifs réduits des droits de succession

Le logement familial

La Région de Bruxelles-Capitale accorde une exonération pour la succession du logement familial. Cette exonération ne vaut que pour le conjoint ou le partenaire cohabitant légal du défunt.

Le logement familial est la résidence principale commune du testateur et de son partenaire survivant. Un extrait du registre de la population implique une présomption réfutable de la cohabitation. En cas de séparation de fait ou de déménagement du testateur ou partenaire survivant dû à une nécessité de soins, le dernier logement commun en date est considéré comme logement familial.

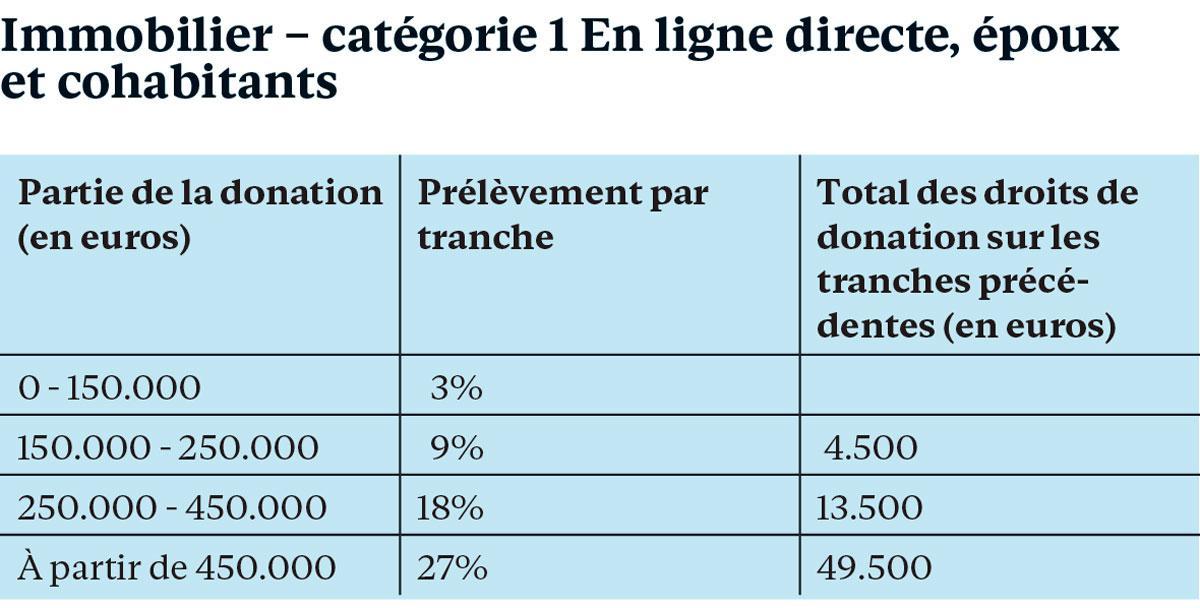

Cette exonération ne vaut pas pour les héritiers en ligne directe (p. ex. enfants) ou lorsque le partenaire cohabitant légal qui obtient une part du logement familial est un parent de sang en ligne directe (parent, grand-parent), un frère ou une sœur, un neveu ou une nièce ou un oncle ou une tante du testateur. Dans ce cas de figure, ces héritiers ont tout de même droit, dans certaines conditions, à une réduction du tarif ordinaire de 1/3, et ce, jusqu’à la tranche de 250 000 euros (voir tableau).

Les conditions sont qu’au moment de son décès, le testateur utilisait le logement au moins depuis cinq ans comme résidence principale, et que sa succession comprend au moins une partie de ce logement en pleine propriété. Ici aussi, la réduction demeure applicable en cas de déménagement éventuel du testateur pour cause de nécessité de soins.

La première tranche de 15 000 euros

La première tranche de 15 000 euros de la part successorale d’un héritier en ligne directe, entre époux et entre cohabitants est exonérée de droits de succession. Pour les enfants de la personne décédée, l’exonération est majorée de 2 500 euros pour chaque année complète qui les sépare encore de leur 21e anniversaire. En outre, l’époux survivant reçoit la moitié du montant total des exonérations dont les enfants communs ont bénéficié.

L’héritier ayant plusieurs jeunes enfants: quid des droits de succession?

Si au moment du décès, l’héritier, le légataire ou le donataire a à sa charge au moins trois enfants de moins de 21 ans, il a droit, par enfant, à une réduction de 2% sur les droits de succession dus, plafonnée à 62 euros. Pour le partenaire survivant, cette réduction est de 4% par enfant, avec un maximum de 124 euros par enfant.

La nouvelle succession dans l’année

Si, dans l’année suivant le décès, les biens hérités font de nouveau partie d’une succession, les droits de succession dus à ce moment-là sont réduits de moitié. La réduction peut au maximum être égale aux droits de succession initialement payés.

Les héritages modestes

Lorsque la succession ne dépasse pas 1 250 euros, les catégories 2 (frères/sœurs), 3 (oncles/tantes et neveux/nièces) et 4 (autres) sont exonérés de droits de succession sur leur part nette.

Certaines institutions et personnes morales de droit public et privé

Une exonération est accordée pour les legs consentis aux Régions et Communautés, aux Commissions communautaires, à l’agglomération bruxelloise, à toutes les personnes morales de droit public assimilées aux institutions précitées, à un État membre de l’Espace économique européen et aux institutions publiques de ces instances.

Certains legs à des personnes morales de droit public et privé font l’objet d’un tarif réduit. Le tarif se monte à:

7% pour les legs aux communes et à leurs institutions publiques (p. ex. CPAS et fabriques d’église) situées dans la Région de Bruxelles-Capitale ; aux fondations d’utilité publique ; aux sociétés agréées par la Société du Logement de la Région de Bruxelles-Capitale ; aux intercommunales de la Région de Bruxelles-Capitale ; aux ASBL et autres personnes morales sans but lucratif habilitées à délivrer des attestations fiscales en échange de dons reçus.

25% pour les legs consentis aux ASBL, aux (unions nationales de) mutualités, aux associations professionnelles, aux fondations privées.

Les actions et entreprises familiales

La Région de Bruxelles-Capitale applique un tarif linéaire de 3% ou 7% pour la transmission d’entreprises familiales et d’actions. Cette matière est traitée ailleurs dans cette publication.