Les grandes banques belges sont très timides: voici où placer votre argent pour obtenir le meilleur taux

Plusieurs acteurs bancaires ont relevé leurs taux. Déplacer son argent vers ces cieux plus rémunérateurs vaut-il le coup? La démarche est gratuite et plutôt simple.

La moindre annonce de remontée de taux est désormais un petit événement médiatique. La preuve il y a quelques jours encore avec des communiqués de Belfius et Keytrade Bank, dévoilant des taux respectifs de 1,25% et 2,1%. Quelques jours plus tôt, on applaudissait Santander Consumer Bank, qui maintenait sa place en tête avec un taux de 2,5%. «On observe un certain dynamisme, c’est clair», confirme Brecht Coene, porte-parole du site de comparaison guide-epargne.be. Même si, pour l’instant, les grandes banques du pays, et notamment les quatre leaders (BNP Paribas Fortis, ING, KBC et Belfius) restent très timides quant à l’épargne, avec des offres peu spectaculaires, pour ne pas dire désespérément décevantes. Et les coups de pression politiques de plus en plus appuyés ne semblent pas changer grand-chose… Le consommateur doit-il dès lors se diriger vers les offres plus rémunératrices?

Il ne s’agit pas de changer de banque, juste d’ouvrir un compte d’épargne dans un autre établissement.

Comment les banques profitent de votre épargne: faut-il déménager son argent ?

Déplacer son épargne est relativement simple. Car il ne s’agit pas ici de changer complètement de banque, juste d’ouvrir un compte d’épargne dans un autre établissement. Autrement dit, pas besoin de transférer ses comptes à vue, demander de nouvelles cartes, modifier ses domiciliations ou encore son crédit hypothécaire. Même pas nécessaire de fermer son livret d’épargne actuel ; en Belgique, on peut en détenir autant qu’on le souhaite. «C’est un frein psychologique pour beaucoup de gens, ils se disent qu’ils doivent changer de banque. Non! D’ailleurs, les banques qui offrent aujourd’hui les meilleurs taux ne proposent rien d’autre que des produits d’épargne et d’investissement», insiste Nicolas Claeys, expert en épargne et placement chez testachats invest.

Autres éléments bons à rappeler: les comptes d’épargne sont (sauf rares exceptions) gratuits et les dépôts toujours garantis jusqu’à 100 000 euros. C’est la règle, partout en Europe. Quant au volet opérationnel, on parle de quelques clics: répondre à quelques questions, introduire ses coordonnées et, dans les jours qui suivent, effectuer un virement de sa banque actuelle vers le nouveau compte plus généreux.

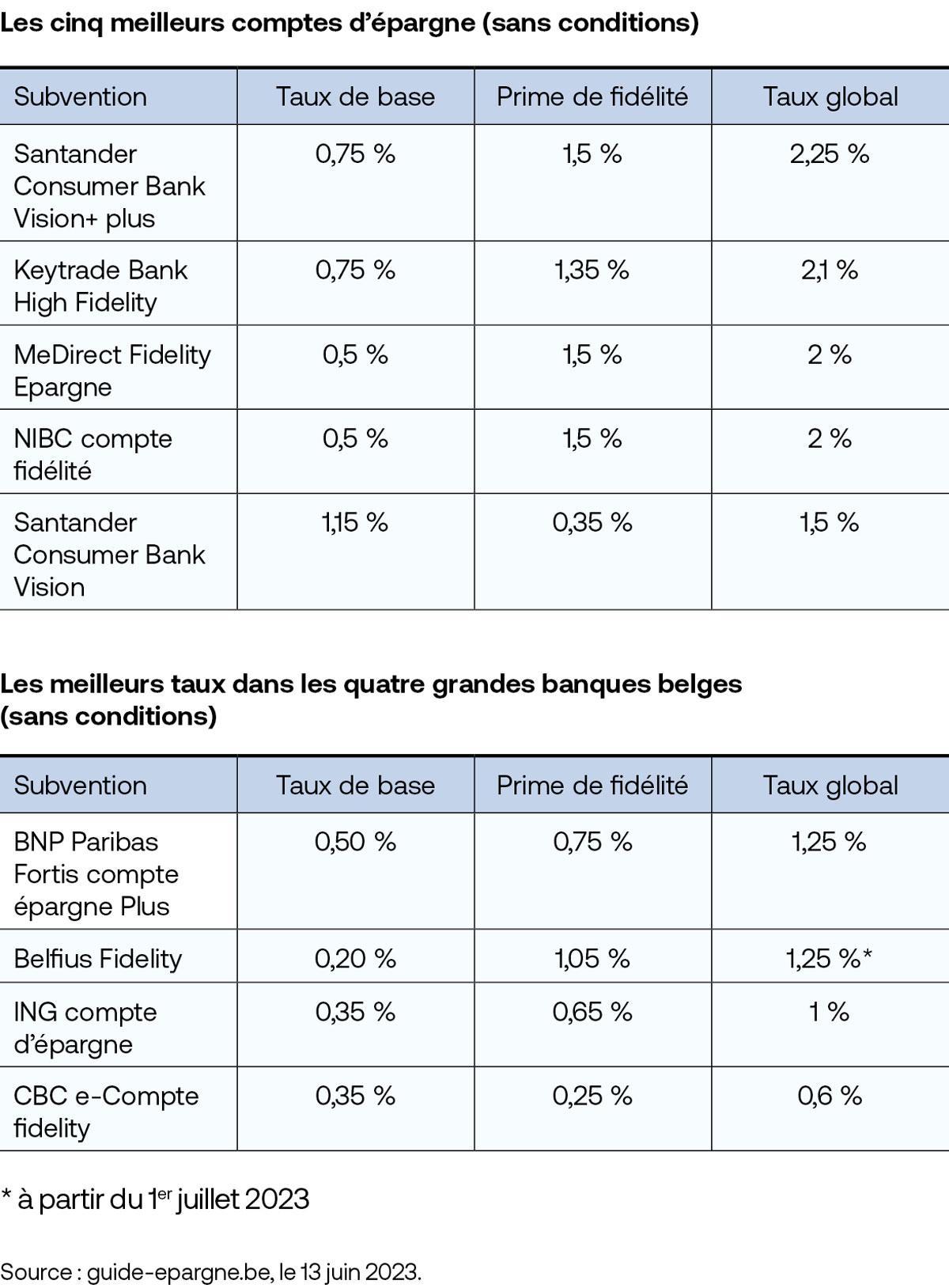

Avec ou sans conditions

Vers qui se tourner? On l’a dit, les meilleurs taux se trouvent chez les challengers, principalement des banques en ligne (voir tableaux page suivante). En tête de peloton: Santander Consumer Bank, filiale belge de la banque espagnole Santander, puis tout récemment Keytrade, suivie de près par MeDirect et NIBC, puis Aion Bank, ex aequo avec Argenta. Mais attention, il y a parfois des conditions.

Chez Santander, il faut placer entre 125 000 et 200 000 euros maximum pour bénéficier des fameux 2,5%. Pas vraiment accessible à toutes les bourses… Au-dessus et en dessous de ces montants, on redescend à un taux de 2,25%. Ce qui reste, il faut l’admettre, pas mal du tout. Un peu plus bas dans le marché, le compte d’accroissement d’Argenta (à 1,5%) est limité à un dépôt maximal de 500 euros par mois. Celui d’Aion Bank (1,5%) nécessite le paiement d’un abonnement de minimum 3,90 euros par mois. Prudence aussi avec l’offre d’Izola Bank à 1,4%. Il ne s’agit pas ici d’un compte d’épargne belge réglementé, mais d’un compte maltais. Les avoirs restent protégés jusqu’à 100 000 euros, mais les intérêts sont entièrement taxés et quelques démarches administratives sont obligatoires (déclarer le compte à la Banque nationale, déclarer soi-même les intérêts, etc.).

Qu’en est-il de l’épargne dans les grandes banques belges ? ING apparaît en premier dans le classement. Avec son compte «Epargne Tempo», la banque au lion offre un intérêt de 1,4%. A une condition: ne pas déposer plus de 500 euros par mois ; le compte classique, lui, ne propose que 1% de rendement. Chez BNP Paribas Fortis, le compte le plus rémunérateur affiche 1,25%. Chez KBC, on tombe sous les 1%, avec 0,9% sur le «Start2Save» (mais limité, en plus, à 500 euros de versement par mois). Même chose chez Belfius avec le compte d’épargne «Fidelity» à 1,25% (à partir de juillet) et le compte classique à 0,9% (aussi à partir de juillet). Le calcul est donc simple, selon le montant des économies, la différence de rémunération entre les challengers et les grandes banques se chiffre facilement à des dizaines (voire centaines) d’euros par an.

Les banques ne pousseront pas leurs clients vers leurs produits plus rémunérateurs.

Regarder dans sa propre banque

Si l’on reste frileux à l’idée de changer de crémerie, comparer les comptes disponibles dans sa propre banque peut être bénéfique. Exemple chez BNP Paribas Fortis. Le compte d’épargne historique de la banque rapporte… 0,25%. «C’est scandaleusement bas», lâche Nicolas Claeys. Difficile de lui donner tort. Depuis le début de l’année, l’établissement propose toutefois 1,25% sur le compte d’épargne «Plus». Bien mieux, donc. Sauf que pour changer de compte, il faut évidemment en faire la demande. «Les banques ne pousseront pas leurs clients vers des produits plus rémunérateurs. Je pense qu’ici, Fortis compte sur le fait que beaucoup de ses clients ne feront pas la démarche et resteront sur le compte classique». Même chose chez Belfius avec 0,5% sur le compte classique et 0,8% sur le compte «Fidelity».

L’épargne chez les banques: il faut transférer au bon timing

Un autre élément est à garder en tête en cas d’ouverture d’un nouveau compte. Le taux d’épargne global se compose de deux éléments: le taux de base et la prime de fidélité. On ne reçoit cette dernière que si les montants ont sagement patienté un an sur le compte. Gare donc au moment du transfert. Si les avoirs sont sur le compte depuis onze mois, mieux vaut attendre avant de déménager pour ne pas perdre la prime de fidélité. «Il faut faire un petit calcul pour voir si ça vaut vraiment la peine», conseille Brecht Coene. D’autre part, la prime de fidélité est toujours plus élevée que le taux de base, mais les écarts varient selon les produits. «Si vous ne laissez pas votre argent pendant un an, vous ne bénéficiez que du taux de base. Il vaut alors mieux privilégier un compte qui propose un taux de base élevé», pointe Nicolas Claeys. Enfin, on rappellera qu’en Belgique, les intérêts des comptes d’épargne au-dessus de 980 euros (le double pour un couple) sont soumis à un précompte mobilier de 15% et ce, quel que soit le nombre de comptes détenus.

Des alternatives?

Ce n’est pas un petit nouveau, mais le contexte actuel de remontée des taux a renforcé son attractivité. Durant les trois premiers mois de l’année, plus de huit milliards d’euros ont été placés sur des comptes à terme, d’après les chiffres de la Banque nationale, publiés mi-mai dans L’Echo. Le montant total – plus de 19 milliards – n’avait plus été vu depuis juillet 2014. Comment ça fonctionne? «L’argent est bloqué pour une durée limitée que l’on choisit: un an, deux ans, cinq ans, etc.», précise Nicolas Claeys chez testachats invest. Plus contraignant qu’un compte d’épargne donc, mais le rendement est plus intéressant. Aujourd’hui, il avoisine les 2% net (il y a un précompte retenu de 30%). Sauf que toutes les banques ne publient pas les taux proposés. Parfois, elles invitent même les clients à se rendre au guichet pour obtenir l’information. «Souvent, ça se décide à la tête du client», grince Brecht Coene. Chez testachats, on ne conseille pas forcément le produit actuellement. «Tant qu’on est dans une phase d’ascension des taux, ça ne sert à rien de bloquer son argent pendant plusieurs années. Par contre, ce sera intéressant de le faire le jour où il y aura une amorce de descente des taux car alors on bénéficiera d’un taux élevé fixé pendant longtemps», analyse Nicolas Claeys.

Beaucoup ignoraient encore son existence jusqu’à peu. Le compte e-DEPO est un compte d’épargne non réglementé géré par la Caisse des dépôts et consignations, autrement dit par l’Etat. Jusqu’à il y a un an, il ne rapportait rien. Mais aujourd’hui, il peut être intéressant, car son taux d’intérêt varie chaque mois en fonction des obligations de l’Etat belge (l’OLO) à un an. Or, celles-ci grimpent. Mais il y a une limite, fixée par le fédéral en mai dernier à 2,5% brut (ou 1,75% net), ce qui le rend un peu moins attractif. D’autre part, pour bénéficier de la rémunération, les dépôts doivent rester bloqués durant un an. Testachats constate aussi que le mode de calcul des intérêts reste complexe. Aussi, contrairement au compte d’épargne normal, les intérêts ne produisent pas d’intérêts à leur tour. Il faut les retirer et les replacer pour qu’ils soient rémunérés. Pour Nicolas Claeys, ça reste intéressant si on compare l’e-DEPO aux comptes des grandes banques. «C’est aussi avantageux pour les gens qui ont plus de 100 000 euros d’épargne car ils bénéficient d’une garantie illimitée sur leurs dépôts.»

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici