Le Belge opte de plus en plus pour le testament: voici comment bien le rédiger

Le testament permet de léguer des biens à une personne déterminée sans paiement ni autre contrepartie. Il existe divers types de testaments avec chacun leurs avantages et inconvénients propres: le testament notarié, le testament olographe et le testament international. Ce qu’une personne reçoit par testament est appelé legs. Il en existe trois catégories: le legs universel, le legs à titre universel et le legs à titre particulier. Les obligations des légataires diffèrent fondamentalement selon qu’ils sont légataires universels, légataires à titre universel ou légataires à titre particulier.

Le nombre de testaments est en augmentation en Belgique. Les études notariales en ont en effet enregistré 75.342 l’année dernière, soit 8,4% de plus qu’en 2022 et 23,3% de plus qu’en 2018. C’est ce que révèlent les chiffres de la Fédération des notaires (Fednot). Sur ces plus de 75.000 nouveaux testaments, une grande majorité (51.924) ont été rédigés en Flandre, 4.307 à Bruxelles et 19.111 en Wallonie. Ce sont souvent les couples non mariés qui optent pour un testament. Ils peuvent ainsi se protéger mutuellement car, selon la loi, ils n’héritent pas ou peu l’un de l’autre, explique Fednot.

Les partenaires sans enfants et les célibataires sans enfants ont aussi souvent rédigé un testament, constate la fédération, afin de favoriser un héritier spécifique ou de soutenir une oeuvre caritative. Les testaments sont également populaires dans les familles recomposées. De cette manière, les parents peuvent mettre les enfants naturels et les enfants issus d’une autre union sur un pied d’égalité pour leur héritage, développe encore Fednot.

Testament et donation: les différences

Le testament diffère clairement de la donation.

Le patrimoine transmis par testament ne revient au bénéficiaire (légataire) qu’au moment du décès du testateur. S’il est transmis par donation, c’est du vivant du donateur.

Un testament est toujours établi de manière unilatérale. La donation, par contre, naît avec l’accord des deux parties.

Si vous établissez un testament, vous conservez l’entière disposition de vos biens tout au long de votre vie. Libre à vous, testateur, de les vendre ou de les donner, par exemple. En outre, vous pouvez révoquer un testament de manière unilatérale et à tout moment, ce qui vous laisse une certaine liberté. La donation, elle, est en principe irrévocable. En faisant une donation, vous renoncez partiellement ou totalement à votre patrimoine.

Sous l’angle fiscal, divers droits sont dus: des droits d’enregistrement (droits de donation) en cas de donation, des droits de succession dans le cas des testaments. Les trois Régions belges pratiquent des tarifs différents en la matière.

Trois types de testaments

Le testament notarié (authentique, public) est établi par un notaire depuis le 1er janvier 2023. Les frais d’établissement de ce type de testament varient entre 300 et 450 euros, TVAC, même si un testament complexe peut se révéler plus coûteux.

Le notaire conserve l’acte pour éviter qu’il se perde. Le notaire informe en outre le Registre central des Testaments (RCT) de l’existence de ce testament. Le contenu même du testament n’y est pas repris, uniquement l’identité du testateur, le nom du notaire et la date. Les héritiers peuvent consulter la base de données sur présentation de l’acte de décès. Cette base de données contient aujourd’hui plus de 3,5 millions de dispositions successorales.

Lire aussi | Comment gérer votre succession en Wallonie en 2024 ?

Dès que l’existence d’un testament est attestée, il faut en respecter les dispositions. Il n’est possible d’en contester la force probante qu’en déposant une plainte pour faux en écriture.

Le testament olographe(manuscrit, sous seing privé) doit être établi par le testateur, et satisfaire à trois conditions:

• il doit être manuscrit. Il ne peut donc pas être dactylographié ;

• il doit être daté ;

• il doit être signé par le testateur.

Dès que ces trois conditions sont remplies, le testament est valable. Il n’est pas rare que les gens oublient où ils ont rangé leur testament. Pour éviter cela, vous pouvez établir un document précisant l’endroit où se trouve votre testament. Ce document peut être conservé numériquement dans Izimi, un coffre-fort numérique développé par la fédération des notaires.

La force probante d’un testament olographe est moins grande que celle d’un testament notarié. Si les héritiers en contestent l’écriture ou la signature, une enquête judiciaire devra en établir l’authenticité. Tant que cette dernière n’est pas attestée, le testament olographe n’a aucune valeur et ce sont les règles successorales légales qui s’appliquent. S’il apparaît ensuite que l’écriture et/ou la signature sont bel et bien celles du testateur, ce testament aura la même force probante qu’un testament notarié.

Si personne ne conteste l’écriture et/ou la signature du testament olographe, celui-ci a la même force probante qu’un testament notarié. Dans ce cas, la dévolution des biens (la désignation des personnes qui recevront l’héritage) sera exécutée conformément aux volontés du testateur.

Les testaments olographes ne sont pas toujours rangés en toute sécurité et peuvent, en cas de déménagement ou de décès, tomber entre les mains d’un héritier “déshérité”.

Vous pouvez l’éviter en déposant le testament olographe chez un notaire qui le fait enregistrer à son tour auprès du Registre central des Testaments. Il vous en coûtera environ 25 euros.

Le testament international est rédigé par le testateur ou par un tiers, et signé par le testateur. Il peut être manuscrit ou dactylographié. Le testateur doit remettre le document personnellement au notaire en présence de deux témoins, en déclarant qu’il s’agit de son testament.

Un acte de dépôt est dressé en trois exemplaires: un pour le testateur, un pour les témoins et un pour le notaire. Le testament international a la même force probante et offre le même niveau de sécurité que le testament notarié.

Le legs universel et le legs à titre particulier

Au moyen d’un legs universel, le testateur donne à une ou plusieurs personnes l’entièreté des biens qu’il laissera à son décès. Le légataire universel est donc en principe appelé à la succession tout entière. Il doit supporter les dettes et charges successorales.

Sont des legs universels le legs de la plus forte quotité disponible (lorsqu’il y a des héritiers réservataires) et le legs de l’usufruit ou de la nue-propriété de toute la succession.

Le legs universel n’est pas un simple dépôt.

• Si des héritiers réservataires sont appelés à la succession, le légataire universel doit leur demander de lui délivrer la quotité disponible.

• S’il n’y a pas d’héritiers réservataires, le légataire universel est mis de plein droit en possession du legs. On dit alors qu’il bénéficie de la saisine.

• Si le légataire universel est désigné par le biais d’un testament olographe ou international, il doit s’adresser au tribunal de la famille pour entrer en possession des legs qui lui sont attribués.

Sont des legs à titre particulier (ou legs particuliers) le legs de biens déterminés et le legs d’une somme d’argent, même si celle-ci n’est pas disponible dans la succession.

Le légataire à titre particulier n’a pas, aux termes de la loi, la possession (saisine) des biens qui lui sont dévolus. Il doit demander la délivrance des biens légués aux héritiers réservataires ou, à défaut, aux légataires universels, voire aux héritiers légaux.

Le légataire à titre particulier ne doit jamais apurer le passif de la succession, à moins que ce ne soit précisé expressément dans le testament.

Quelle est la place du testament dans votre planification successorale?

Le testament constitue un instrument de planification successorale important. Selon la circulaire fédérale du 10 avril 2013 et la circulaire flamande du 16 février 2015, une disposition testamentaire ne peut jamais constituer un abus fiscal aux yeux du fisc puisque le testateur n’est pas le contribuable.

Nous détaillons ici quelques possibilités. N’oubliez pas, en l’établissant, de tenir compte de la réserve successorale. C’est important également lorsqu’on fait une donation.

Le legs au conjoint

Par le biais d’un testament, vous pourrez affaiblir ou renforcer l’usufruit légal dans le chef du conjoint survivant.

On peut prévoir par testament, avant ou pendant une procédure de divorce, que l’usufruit légal ne sera pas accordé en cas de séparation de fait.

Vous pouvez préciser dans votre testament que vos descendants ne peuvent pas convertir l’usufruit selon leur bon vouloir.

Vous pouvez définir dans votre testament la manière dont il convient de calculer la valeur de l’usufruit en cas de conversion.

Vous pouvez encore définir dans votre testament que le conjoint survivant peut choisir librement les biens qui lui reviennent jusqu’à ce que la plus forte quotité disponible soit atteinte.

Le legs au partenaire cohabitant

Par testament, vous pouvez compléter le droit successoral légal limité de votre partenaire cohabitant légal.

Il permet en effet de léguer le logement familial ou d’autres biens (p. ex. une résidence secondaire, des titres…) en pleine propriété au partenaire survivant. Ce peut même être le partenaire cohabitant de fait, qui ne bénéficie d’aucune protection légale.

Sur le plan fiscal également, le testament offre des perspectives puisque dans les trois Régions, les partenaires cohabitants légaux sont assimilés aux époux et paient donc les mêmes droits de succession. En Région flamande (ainsi que dans la Région de Bruxelles-Capitale à partir du 1er janvier 2024, sous réserve de publication au Moniteur belge – voir plus haut), les cohabitants de fait pourront également bénéficier d’un tarif avantageux à la succession et de l’exonération du droit de succession pour le logement familial. On tiendra cependant toujours compte des enfants d’un mariage ou d’une relation antérieurs, lesquels disposent d’une réserve légale et qui pourraient exiger la conversion de l’usufruit. C’est pourquoi il peut être indiqué de conclure des contrats tels qu’une convention de cohabitation ou une clause d’accroissement.

Le testament du célibataire sans enfants

Si un testateur célibataire et sans enfants décède sans avoir rédigé de testament (intestat), sa succession revient suivant les règles du droit successoral aux héritiers du 2e ordre. À savoir à ses parents et ses frères et/ou sœurs. Dans les trois Régions, les frères et sœurs héritent dans ce cas au tarif de succession “en ligne collatérale”, élevé.

Vous pourrez contourner cette situation légale en spécifiant que la succession reviendra intégralement aux parents. De cette manière, la totalité de la succession sera transmise “en ligne directe” à tarif réduit. L’objectif est que le(s) parent(s) fasse(nt) don de son/leur vivant des actifs de la succession aux frères et sœurs en vie. Une autre possibilité est que les frères et sœurs toujours en vie reçoivent l’actif de la succession “en ligne directe” du/des parent(s). Ainsi, l’héritage du frère sans enfants est transmis deux fois au tarif “en ligne directe”.

Le legs à l’encontre de l’ex-conjoint

Aux termes du Code civil, le parent survivant reçoit la jouissance, c.-à-d. les revenus de tous les biens de la succession, et ce jusqu’à la majorité des enfants. Il peut donc encaisser et dépenser en toute liberté les dividendes d’actions, les intérêts d’un compte d’épargne ou les loyers d’une habitation. Mais quid si votre ex-partenaire, dont vous êtes divorcé(e), jette l’argent par les fenêtres? Pouvez-vous éviter que vos enfants mineurs en subissent les conséquences après votre décès?

Vous pouvez, par le biais d’un testament, priver entièrement de cette jouissance votre ex-conjoint – donc dans notre exemple, l’autre parent de vos enfants. Vous pouvez par exemple léguer à vos propres parents encore en vie un usufruit temporaire qui s’éteindra lorsque vos enfants auront atteint un âge déterminé (p. ex. 25 ans). Leurs grands-parents pourront alors utiliser comme bon leur semble les revenus de cet usufruit pour l’éducation des enfants.

Soyons clairs: le droit de jouissance légale ne doit pas être confondu avec l’usufruit légal et la gestion légale (autorité parentale) qui revient au parent survivant. Lorsqu’un parent décède, le parent survivant exerce seul l’autorité parentale. Ce parent possède l’autorité sur l’enfant et sur la gestion de ses biens, ainsi que le droit de représenter l’enfant en tant que parent.

Le testament-partage

En établissant un testament, vous pouvez anticiper librement à la répartition de votre patrimoine entre vos héritiers. Cette approche vous permet d’éviter aussi bien un partage ultérieur imposable qu’une éventuelle dispute familiale.

Le legs de residuo

Le legs de residuo constitue une approche intéressante pour les couples sans enfants, les couples qui ont un enfant handicapé ou les cohabitants sans descendance. Par cette disposition, le testateur transmet ses biens à un premier légataire (le grevé), à la condition que le patrimoine restant (le résidu) au jour du décès de ce premier légataire soit transmis à son tour à un second légataire désigné (l’appelé).

Ce second légataire a, dès l’ouverture de la succession du testateur, le droit de disposer des biens légués. Ceci à la condition expresse que le premier légataire n’en ait pas disposé. Seul le résidu revient donc au second légataire. Cela signifie que le premier donataire est autorisé à gérer à son gré les biens de la succession, et même à les vendre. En effet, le testament ne peut pas interdire au premier légataire l’aliénation (p. ex. la vente) des biens légués. Il s’agirait là d’une substitution “pure” interdite qui invaliderait le testament. En Belgique, il n’y a que deux substitutions licites: entre parents et petits-enfants et entre oncle/tante et neveu/nièce.

La personne qui obtient les biens dans le 1er rang via un legs de residuo est redevable de droits de succession comme si elle était un légataire ordinaire. Lorsque les biens grevés sont attribués à l’appelé, un nouveau droit de succession est dû. Ce nouveau droit de succession est calculé sur la valeur des biens au moment du décès du grevé. Pour le calcul des nouveaux droits successoraux, le lien de parenté entre le testateur originel et le second légataire (l’appelé) sera pris en compte. Pensez-y lorsque vous envisagez le legs de residuo.

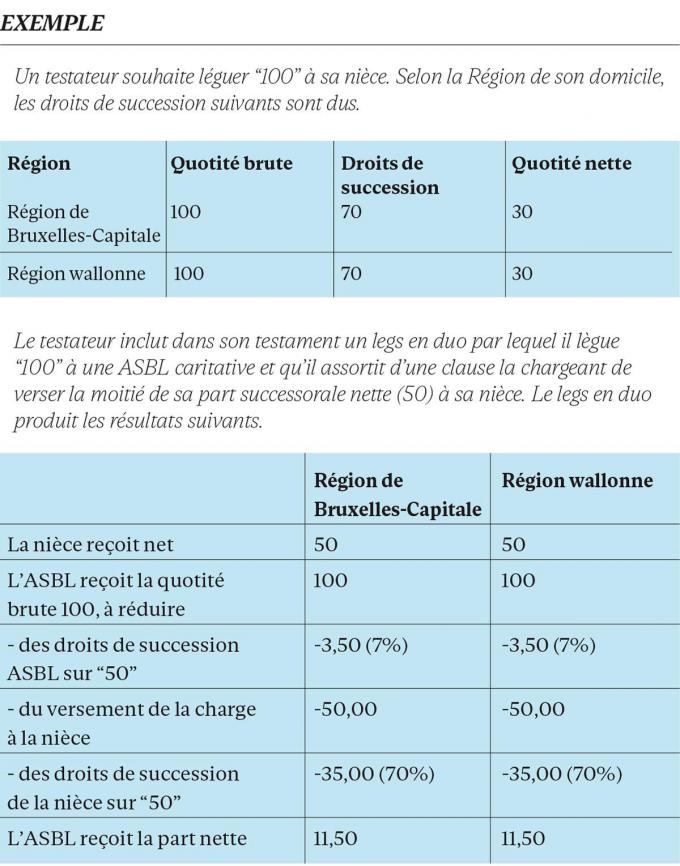

Le legs en duo

En cas de décès du testateur, les légataires doivent toujours payer des droits successoraux calculés sur la part nette qu’ils ont recueillie. Les legs attribués aux personnes apparentées à partir du 2e degré (frères/sœurs) ou aux héritiers non apparentés peuvent subir une taxation lourde. Le taux “entre étrangers” s’échelonne entre 30% et 80% pour les successions ouvertes en Régions de Bruxelles-Capitale et wallonne, et entre 25% et 55% en Région flamande.

Une manière d’alléger cette charge fiscale est la transmission “libre de droits de succession”. Notez cependant qu’en Région flamande, pour tout décès intervenu à partir du 1er juillet 2021, l’avantage fiscal d’un tel legs en duo a changé, et dans la plupart des cas, le legs en duo n’a plus grand intérêt. Les personnes ayant établi en Flandre un testament impliquant un tel legs veilleront dès lors à le revoir.

Dans les autres Régions, le legs en duo “exempt de droits de succession” demeure intéressant sous l’angle fiscal. Comment ce système fonctionne-t-il? Une personne peut par exemple transmettre une partie de sa fortune à une ASBL (droits de succession: 7% en Région wallonne, 7% ou 25% en Région de Bruxelles-Capitale) tout en laissant un legs “libre de droits de succession” à un parent éloigné ou à un tiers.

L’héritier ou le légataire universel est chargé dans le testament de payer les droits de succession dus par le légataire particulier. Cette charge n’est pas considérée comme un legs. On peut tirer avantage de la différence entre les droits de succession appliqués d’une part à l’héritier ou au légataire universel et d’autre part au légataire particulier.

Le legs entre amis

Pour compenser – en partie – la modification du legs en duo, la Région flamande a institué le “vriendenlegaat”, ou legs entre amis. Depuis le 1er juillet 2021, toute personne résidant en Flandre peut désigner dans son testament des amis qui pourront recevoir des biens de sa succession à un tarif réduit. Jusqu’à 15 000 euros, ils ne paieront que 3% au lieu de 25% (soit le tarif de la 1re tranche entre “autres personnes”). Ce plafond de 15 000 euros vaut pour tous les amis ensemble. Au total, l’économie peut se monter à 3 300 euros, soit 3 750 euros (25% sur 15 000 euros) moins 450 euros (3% sur 15 000 euros).

Cette réduction n’est accordée qu’aux personnes physiques désignées par le testateur de manière univoque dans un testament non révoqué. Si le testament ne désigne qu’un seul “ami”, la réduction tout entière lui sera accordée. Si plusieurs “amis” sont désignés, ils se partageront la réduction proportionnellement à leurs legs respectifs.

La Région de Bruxelles-Capitale a approuvé un projet d’ordonnance relatif à un régime comparable, qui devrait s’appliquer aux successions qui s’ouvriront à partir du 1er janvier 2024.

FAQ # Pouvez-vous désigner comme bénéficiaires, dans votre testament, des personnes qui vous ont soigné(e)?

Pour éviter toute captation d’héritage, le législateur a déterminé que certaines personnes ne peuvent pas être reprises dans un testament. Il est question de captation d’héritage lorsqu’une personne abuse de la mauvaise santé ou de l’âge d’une personne vulnérable et utilise sa position de soignant pour se procurer un avantage. Cette forme de tromperie peut entraîner la nullité d’un testament.

Le législateur exclut les personnes suivantes de la succession: le médecin traitant, le pharmacien-conseil, le prêtre accompagnateur, l’administrateur des biens, tous les membres du personnel (et leur famille) du centre résidentiel de soins où résidait le testateur lorsque le testament a été établi, y compris donc la femme de ménage et l’employé du secrétariat. En tant que patient, vous pouvez remercier les personnes concernées, mais ce remerciement doit se faire par le biais de cadeaux modestes. Il n’est donc pas permis de leur faire un don manuel. Si ce don a tout de même eu lieu et que les héritiers peuvent en produire ensuite la preuve, la donation peut être déclarée nulle et l’argent devra être restitué à la succession.

La jurisprudence part du principe que les soignants non professionnels ou volontaires peuvent quant à eux être repris dans un testament. Mais la prudence est de mise: il ne peut en aucun cas être question d’une quelconque influence lors de l’établissement d’un testament. Si nécessaire, le volontaire soignant devra prouver qu’il n’a pas influencé le patient.

Exemple

Laurent possède quelques maisons de location ainsi qu’un commerce de bois logé dans une société dont il détient toutes les actions. Comme il aime tenir les rênes, il ne veut pas donner son patrimoine à ses deux enfants de son vivant. Son fils aîné, Renaud, travaille dans la société depuis plusieurs années. Son plus jeune fils, Paul, médecin, ne souhaite pas reprendre l’entreprise, mais est intéressé par le portefeuille immobilier de son père.

Si Laurent ne prend aucune disposition, sa succession ira à ses deux enfants selon les modalités légales, et ceux-ci se retrouveront en indivision. Chaque fils héritera alors de la moitié et des maisons et des actions. Ils souhaiteront probablement sortir de l’indivision et attribuer l’immobilier au benjamin et les actions à l’aîné. Le risque est réel que cette évaluation ne se passe pas sans heurts. Les deux fils pourront-ils s’entendre sur la part de chacun et sur la manière d’évaluer les biens de la succession? En outre, le partage des biens immobiliers sera soumis à un droit de partage: 1% en Régions de Bruxelles-Capitale et wallonne, 2,5% en Région flamande.

Laurent peut facilement contourner le problème en fixant la répartition de ses biens dans son testament: il attribue les actions directement à Renaud et son portefeuille immobilier à Paul. L’héritage des actions s’accompagne de droits de succession réduits en Régions de Bruxelles-Capitale et flamande. En Région wallonne, on peut même, sous conditions, hériter d’actions gratuitement.

Exemple

Luc et Lisette sont mariés et n’ont pas d’enfants. Luc vient d’une famille aisée et souhaite qu’après son décès Lisette puisse disposer librement de son patrimoine, mais qu’au décès de Lisette, le résidu éventuel de ce patrimoine revienne à sa propre famille.

* Un legs de l’usufruit de la succession ne constitue pas une bonne solution puisqu’il n’accorde pas à Lisette un droit absolu de disposition.

* Un testament en pleine propriété ne suffit pas non plus car – en principe – tous les biens iront, après le décès de Lisette, à ses propres héritiers.

* Grâce au legs de residuo, ils peuvent donner forme à leur souhait. Si Luc décède, ses biens reviendront à Lisette par le biais du testament. Ce conjoint pourra disposer librement des biens qui lui sont légués. Au décès de Lisette (la grevée), les biens légués – ou ce qu’il en reste – retourneront à la famille de Luc via le legs de residuo.

Exemple

Marc et Geneviève sont mariés et ont ensemble une fille handicapée mentale, Anne. Le couple souhaite que les soins à l’enfant unique soient garantis, même après leur décès. Comment peuvent-ils procéder?

* Marc et Geneviève prévoient que celui d’entre eux qui survit à l’autre deviendra le plein propriétaire de la succession du premier mourant. S’ils sont mariés sous un régime communautaire, ils peuvent attribuer la communauté conjugale en pleine propriété au conjoint survivant. S’ils sont mariés sous le régime de séparation de biens pure et simple, ils peuvent se protéger mutuellement par le biais d’une clause d’accroissement ou d’une indivision dans leur contrat de mariage.

* Ensuite, ils établissent chacun un testament par lequel ils désignent un légataire universel et deux bénéficiaires: Anne comme première bénéficiaire, et la personne ou l’institution qui s’occupe à ce moment-là des soins à prodiguer à Anne comme seconde bénéficiaire, qui héritera du résidu de la succession au décès d’Anne.

Pour toute clarté: la problématique délicate des héritiers handicapés n’est pas totalement résolue pour autant.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici