Comment réussir une donation et éviter les droits de succession prohibitifs

En Belgique, les droits de succession peuvent vite s’avérer prohibitifs. La donation entre vifs permet de les réduire drastiquement, tout en offrant plusieurs autres avantages.

Pour profiter des avantages de la donation entre vifs, encore faut-il respecter certaines règles et s’y prendre à temps sous peine de déconvenues. Voici les bonnes questions à se poser.

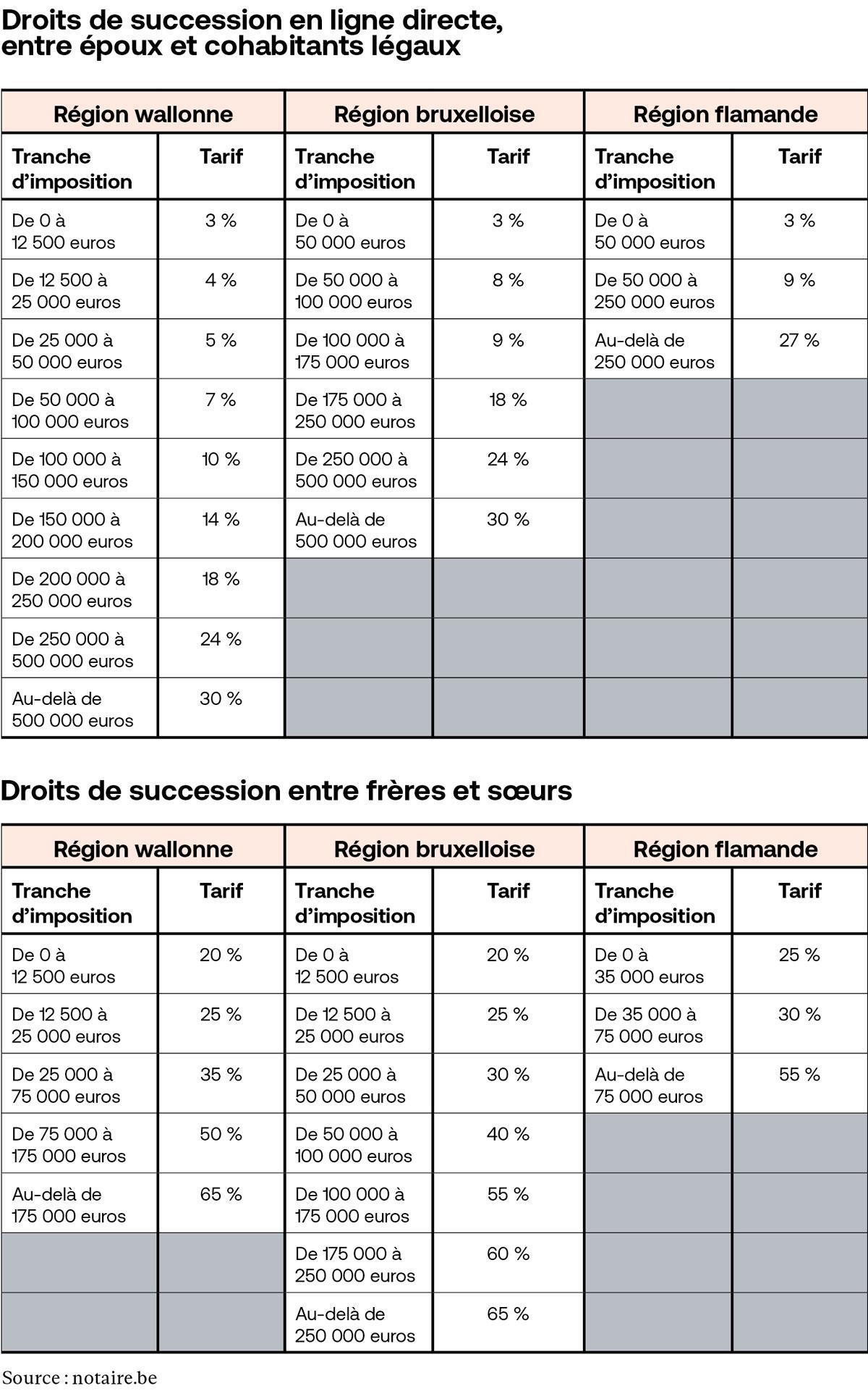

1. Les droits de succession sont-ils si élevés en Belgique?

C’est une réalité qui varie d’une Région à l’autre. En Wallonie et à Bruxelles, les droits de succession oscillent entre 3% et 30% en ligne directe (enfants et petits-enfants), entre époux et cohabitants légaux ; le maximum étant appliqué sur les actifs nets qui dépassent 500 000 euros. En Flandre, le taux de 27% s’applique au-delà de 250 000 euros. Entre frères et sœurs, le taux marginal s’élève à 65% dès que l’on dépasse les 175 000 euros en Wallonie et les 250 000 euros à Bruxelles, contre 55% au-delà de 75 000 en Flandre (voir tableau ci-dessous).

Entre oncles, tantes, neveux et nièces, il grimpe à 70% au-delà de 175 000 euros dans les deux Régions. Et s’il n’y a pas de lien de parenté, c’est encore plus lourd. Plus l’héritier est éloigné du défunt, plus on entre dans des tranches de taxation exorbitantes. Bon à savoir: la Région compétente est celle où le défunt a résidé la majeure partie du temps au cours des cinq années précédant son décès.

2. Quelles sont les bonnes raisons de faire une donation?

En Flandre et à Bruxelles, les droits (impôts) qui s’appliquent à une donation mobilière (argent ou titres) se chiffrent à 3% en ligne directe et 7% pour les autres cas de figure, quel que soit le montant. En Wallonie, ces taux sont respectivement de 3,3% et 5,5% (lire l’encadré). Pour les donations immobilières, c’est plus compliqué mais l’opération reste avantageuse, comme on le verra à la question 5.

«Je n’aime pas insister là-dessus, mais il est vrai que la première motivation des donateurs est de réduire la fiscalité sur leur future succession, concède Jean-Philippe Bonte, Wealth Analysis & Planning Advisor chez ING. Il faut cependant rappeler que lorsqu’il a décidé de réduire drastiquement les droits de donation dans les années 2000, le législateur souhaitait favoriser le transfert plus rapide des patrimoines entre les générations à un moindre coût fiscal. Permettre aux enfants de jouir plus rapidement d’une partie des biens de leurs parents, sans devoir attendre leur décès à un âge avancé, c’est une motivation plus civile et patrimoniale que fiscale.»

Lire aussi | Succession: faire des donations, un objectif fiscal

D’autres arguments que la fiscalité plaident en faveur des donations. La volonté ponctuelle de donner un coup de pouce à un enfant qui achète son premier appartement et ne dispose pas des fonds propres exigés par la banque ou qui se lance dans la vie professionnelle et a besoin d’investir pour commencer son business, par exemple. «C’est moins fréquent mais on voit aussi des chefs d’entreprise familiale donner des actions à l’enfant qui travaille à leurs côtés», poursuit Jean-Philippe Bonte. Une façon, peut-être, de le motiver à poursuivre sur la même voie pour prendre un jour la relève…

On peut aussi vouloir favoriser une personne plutôt qu’une autre dans sa succession en contournant les règles sur les héritiers réservataires. Des grands- parents peuvent ainsi vouloir céder une partie de leurs avoirs à leurs petits-enfants plutôt qu’à leurs enfants, avant leur décès. Dans le même esprit, on peut également gratifier une personne de confiance ou qui nous a accompagné pendant nos vieux jours, sans qu’elle doive attendre notre décès et payer ensuite des droits élevés vu l’absence de lien de parenté.

3. Quel est l’intérêt d’un pacte successoral?

Pour le notaire Olivier Neyrinck, la donation apparaît en outre comme une alternative au testament pour organiser de son vivant sa succession future et le partage entre ses enfants (et/ou d’éventuels autres bénéficiaires). Un pacte successoral peut alors s’avérer précieux, surtout si les biens qu’on souhaite donner ne sont pas de même nature. Mis en place en 2018 par le législateur, ce document permet, du vivant de tous les acteurs concernés, de formaliser un accord consolidant les donations déjà effectuées ou à venir, dans le but d’éviter les complications après le décès.

Concrètement, l’idée est avant tout de réunir tous les héritiers directs – enfants, petits-enfants, voire les beaux-enfants – pour une discussion franche et ouverte. A chacun de la mener comme il l’entend, bien sûr. Mais le principe doit être de mettre sur la table tout ce qui fera l’objet de la future succession – biens meubles et immobiliers, parts de l’entreprise familiale, œuvres d’art éventuelles, etc. –, de s’accorder sur leur valorisation et de lister tout ce qui a fait ou fera l’objet d’une donation ou d’avantages divers au profit d’un ou plusieurs héritiers. Il ne s’agit pas de tendre vers l’égalité parfaite mais de trouver une forme d’équilibre, grâce auquel personne ne se sentira lésé et sur lequel chacun pourra marquer son accord. «De façon à éviter les contestations futures entre les héritiers, au décès de la personne concernée», ajoute Jean-Philippe Bonte.

Un équilibre forcément subjectif, tant on compare parfois des pommes et des poires… à un moment déterminé dans le temps. Entre le montant de leur valorisation dans le pacte et leur valeur réelle au moment où surviendra le décès, plusieurs années plus tard, les immeubles, les titres, les métaux précieux, les bijoux, les objets d’art peuvent avoir fructifié ou, au contraire, perdu des plumes. De plus, on pourra éventuellement mettre dans le même sac le financement de cinq années d’études à l’étranger pour l’un des enfants et la possibilité offerte à un autre d’occuper un appartement familial sans payer de loyer. Tout cela devra donc être discuté sans tabou jusqu’à trouver un consensus. Car une fois signé, peu importe si la valeur respective des différents biens évolue entre la signature et le moment du décès, le pacte engage tous les signataires… pour autant que chaque héritier ait marqué librement son accord et apposé son paraphe devant notaire.

4. Faut-il enregistrer une donation?

«S’il s’agit d’une donation immobilière, c’est très simple: l’acte notarié est impératif et il doit donc être enregistré», précise Me Neyrinck. Les droits de donation devront alors être immédiatement acquittés, majorés des frais d’acte et des honoraires du notaire, qui sont proportionnels au montant de la donation, mais barémisés.

Une donation mobilière en pleine propriété, en revanche, ne doit pas obligatoirement être enregistrée. «Mais si le donateur décède dans les trois ans (à Bruxelles et en Flandre) ou cinq ans (en Wallonie) qui suivent la donation, elle sera rapportée dans la succession et donnera lieu au paiement des droits de succession», précise l’officier public. C’est donc généralement une question d’âge ou de tranquillité d’esprit. Une personne âgée de 85 ans aura statistiquement plus intérêt à faire enregistrer la donation qu’elle fait à ses enfants qu’un couple de quinquagénaires voulant offrir un coup de pouce financier à sa progéniture. Une fois payés les droits de donation, le montant concerné est défiscalisé et ne donnera plus lieu au paiement de droits de succession.

Attention, préviennent nos interlocuteurs. Si elle n’est pas enregistrée, il faudra prouver la date de la donation pour ne pas avoir d’ennuis avec le fisc au moment du décès. «En cas de donation bancaire, un simple virement ne suffit pas, insiste Olivier Neyrinck. Le donateur doit idéalement envoyer un recommandé au donataire pour lui annoncer son intention, effectuer ensuite le virement puis le bénéficiaire doit envoyer en retour un recommandé pour remercier et accuser réception. Mieux vaut également imprimer et conserver les bordereaux de débit et de crédit des comptes bancaires concernés. C’est en tout cas ce que je recommande.»

S’il s’agit de donner des titres, les banques conseillent à leurs clients de rédiger et signer un «pacte adjoint» entre donateur et donataire, à savoir un document prouvant l’intention de donner et de recevoir, la preuve du transfert faisant foi pour la date de l’opération. Elles se font bien entendu un plaisir d’assister leurs clients dans ce genre d’opération. S’il s’agit d’une simple donation bancaire, en revanche, rien n’empêche de le faire sans elles. Il est également loisible de procéder soi-même à l’enregistrement d’une donation sans passer par le notaire, dont la plus-value réside surtout dans le conseil et la gestion des «situations familiales plus complexes», admet Me Neyrinck.

A garder à l’esprit aussi: l’enregistrement peut être différé dans le temps. Une personne ayant fait une donation bancaire alors qu’elle était en pleine forme sans la faire enregistrer pourra toujours le faire ultérieurement si, par exemple, elle tombe gravement malade dans les trois (ou cinq) ans qui suivent et craint pour sa survie. «L’opération ne prend que quelques jours pour l’argent liquide ou les titres, mais elle peut être beaucoup plus longue pour une donation immobilière», avertit cependant le notaire. Mieux vaut donc ne pas s’y prendre à la dernière minute pour ne pas «jouer avec le feu».

Lire aussi | Comment planifier sa succession en douceur

5. Comment effectuer une donation immobilière?

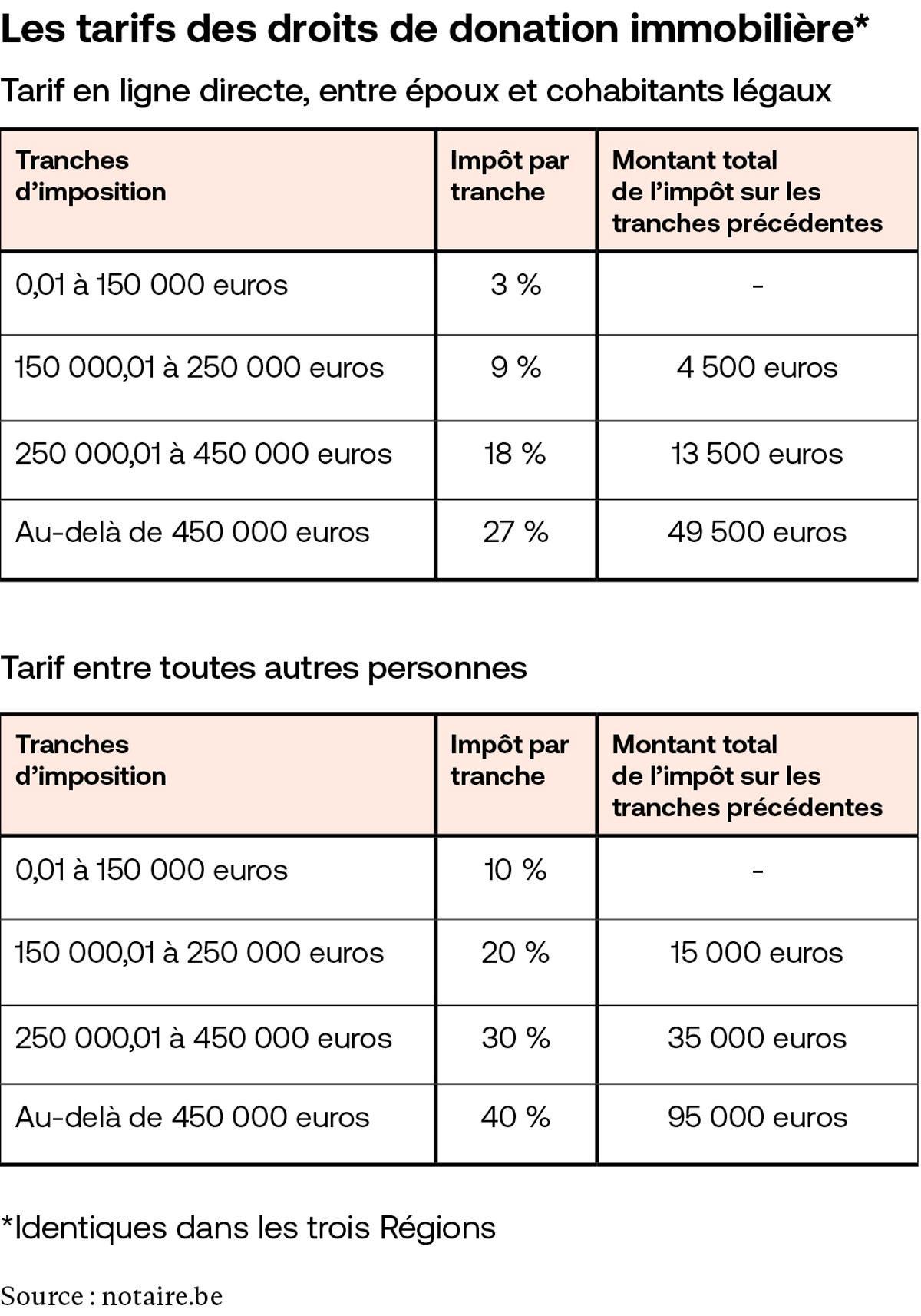

Les droits d’enregistrement libératoires (ou droits de donation) appliqués aux donations d’immeubles ont été sensiblement réduits et simplifiés ces dernières années, de manière identique dans les trois Régions. Ils sont aujourd’hui nettement plus attractifs que les droits de succession mais tout de même bien supérieurs aux taux appliqués sur les donations mobilières. Ils sont surtout progressifs: plus vous donnez et plus le lien de parenté est éloigné, plus la facture sera lourde (voir tableau ci-dessus).

En ligne directe, entre époux ou cohabitants légaux, un taux de 3% frappe une première tranche de 150 000 euros, puis il passe à 9% jusqu’à 250 000 euros pour finir à 27% au-delà de 450 000 euros. Pour un immeuble évalué à un million, les droits de donation s’élèveront donc à 198 000 euros, près du cinquième de la valeur du bien. Ces droits s’appliquent heureusement par donateur et par bénéficiaire: si l’immeuble appartient pour moitié à chaque parent et qu’ils le partagent entre leurs deux enfants, la taxation s’appliquera sur un montant de 250 000 euros dans le chef de chacun, soit 13 500 euros par tête. Mais si l’on possède plusieurs immeubles en propre et peu d’enfants, de tels taux peuvent s’avérer prohibitifs. «Mieux vaut parfois vendre un immeuble si le marché est favorable pour donner du cash à vos enfants et ne payer ainsi que 3% d’impôts», recommande le notaire Neyrinck.

Pour ne pas (trop) freiner toute velléité de transmission par donation d’un bien immobilier par des parents à leurs enfants, le gouvernement a cependant instauré un système qui permet de «remettre les compteurs à zéro» tous les trois ans. Dans notre exemple d’un immeuble valant un million, on peut alors faire une première donation de 4 x 150 000 euros = 600 000 euros à 3% et recommencer trois ans plus tard avec le solde. Autrement dit: «Si vous avez du bien immobilier, pensez-y à temps.» Et rappelez-vous qu’il faut quand même disposer d’assez d’argent cash pour payer les droits de donation. «En théorie, précise Jean-Philippe Bonte, c’est au bénéficiaire de le faire. Mais dans la pratique, ce sont souvent les parents qui prennent cela en charge.»

6. Peut-on conserver les revenus des biens que l’on donne?

«Oui, et c’est même souvent le cas des donations immobilières, précise Olivier Neyrinck. Les parents cèdent à leurs enfants la nue-propriété d’un immeuble mais en conservent l’usufruit, c’est-à-dire les loyers s’ils sont loués à des tiers ou le droit de l’occuper s’il s’agit de la maison familiale ou d’une seconde résidence. Cet usufruit s’éteint automatiquement à la mort du donateur mais il peut aussi y renoncer avant.»

On sait moins que ce système peut également s’appliquer aux donations mobilières. «On donne alors la nue-propriété aux enfants sur une somme d’argent placée ou investie en banque, mais on se réserve le rendement, à savoir les intérêts, dividendes et autres coupons», ajoute Jean-Philippe Bonte.

Dans les deux cas, cela revient à «donner en différé» puisque même si ce qu’ils ont reçu leur appartient, ils ne peuvent en jouir tant que leurs parents sont en vie ou conservent l’usufruit. Mais ceux-ci ne peuvent plus non plus disposer du bien immobilier ou du capital à leur guise et si ce dernier prend ou perd de la valeur au fil du temps (un portefeuille d’actions et d’obligations, par exemple), la plus ou la moins- value est acquise au nu-propriétaire.

Une autre façon de procéder consiste à prévoir dans l’acte de donation le versement d’une rente annuelle ou mensuelle par le bénéficiaire au donateur, par exemple de 3% l’an indexé. «La rente est généralement optionnelle, le donateur peut choisir s’il en demande le versement ou non, par exemple en fonction de l’évolution du portefeuille», précise notre Estate Planner. On parle alors d’une donation «avec charge de rente».

D’autres types de charges peuvent encore être prévues, au choix des parties. «Une clause fréquente prévoit une charge “d’entretien et de soins”, qui vise à garantir que les enfants bénéficiaires verseront à leurs parents de quoi assurer leur train de vie jusqu’au bout», illustre Me Neyrinck. Usufruit et charges peuvent bien sûr être cumulés dans un même acte, mais il faut savoir que toute clause d’usufruit impose le passage devant un notaire, ce qui n’est pas le cas pour les charges. Et qui dit acte notarié dit enregistrement et paiement des droits de donation sur le montant donné en nue-propriété.

7. Une donation est-elle révocable?

L’un des freins à la donation est son caractère irréversible. Nul ne sait en effet ce que l’avenir lui réserve. On peut vouloir donner de l’argent ou un bien immobilier à son enfant tout en évitant que le conjoint de celui-ci puisse en profiter en cas de séparation. Mais selon l’adage «donner, c’est donner», le code civil ne permet pas de révoquer une donation, sauf dans des cas très précis. S’il s’agit des enfants, il faut qu’ils fassent preuve «d’ingratitude aggravée» à l’égard de leur parent. «Je n’ai personnellement jamais connu de cas, reconnaît Maître Neyrinck. Mais il existe d’autres possibilités de protéger votre enfant de son futur conjoint, si vous le souhaitez. L’acte de donation peut prévoir des conditions imposées comme l’interdiction d’apporter la maison ou l’argent dans un patrimoine commun avec le futur époux.»

Entre époux, en revanche, la donation est toujours révocable, à tout moment et sans motivation, précise Jean-Philippe Bonte: «Le code civil a toujours trouvé suspect le principe d’une donation entre époux. Mais attention: ce n’est vrai qu’entre conjoints mariés, pas entre cohabitants.»

Et que se passe-t-il en cas de prédécès du bénéficiaire? Nos deux interlocuteurs suggèrent de prévoir dans l’acte une clause dite de «retour conventionnel». Le fruit de la donation reviendra alors automatiquement dans le chef du donateur si le donataire meurt avant lui. Entre conjoints, cela permet non seulement d’éviter les droits de succession sur le patrimoine concerné, mais aussi qu’il aboutisse entre les mains d’autres héritiers que ses propres enfants, en cas de famille recomposée, par exemple.

Cette clause peut aussi servir à éviter que le bien ou l’argent donné à son enfant par une personne divorcée ne finisse dans la poche de son ex-conjoint, si l’enfant décède sans autres héritiers. «Dans tous les cas, le principe est que le fruit de la donation revient dans les mains du donateur qui peut alors décider librement de le garder ou de le donner à d’autres personnes de son choix, par exemple à ses petits-enfants, conclut Jean-Philippe Bonte. C’est une clause classique mais elle n’est pas automatique, il faut penser à la prévoir.»

Les droits de donation mobilière

En Région wallonne

3,3% pour les donations en ligne directe, entre époux et entre cohabitants légaux.

5,5% pour les donations entre toutes autres personnes.

Attention, il existe des exceptions. Prenez contact avec votre notaire.

En Région bruxelloise

3% pour les donations en ligne directe, entre époux et entre cohabitants légaux.

7% pour les donations entre toutes autres personnes.

En Région flamande

3% pour les donations en ligne directe, entre époux et entre cohabitants (légaux et de fait, à condition de démontrer une cohabitation ininterrompue depuis minimum un an).

7% pour les donations entre toutes autres personnes.

Source: notaire.be

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici