Le bon d’Etat émis par le gouvernement en septembre 2023 a connu un succès sans précédent, avec un investissement total de 22 milliards d’euros. Mais rien ne dure: en septembre, ce bon d’Etat arrive à terme et cette somme colossale doit être réinvestie. Quelles sont désormais les alternatives pour placer au mieux cet argent?

Nous analysons ici le rendement potentiel et le risque de perte en capital de dix options d’investissement, alternatives où placer les fonds qui redeviendront disponibles au terme de leur mobilisation pendant un an par le bon d’Etat. Pour cela, nous avons demandé conseil à l’organisme indépendant Test-Achats Invest, afin de vous aider à poser un choix en connaissance de cause.

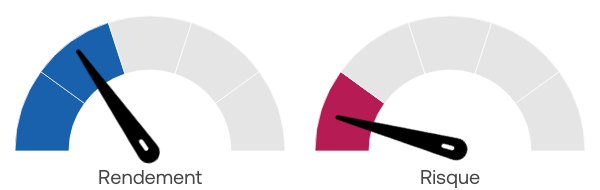

1. Bon d’Etat

Les bons d’Etat sont des obligations émises par le gouvernement. Ils sont émis périodiquement, généralement tous les trois mois, avec différentes échéances, comme 1 an (ce qui fut le cas des bons d’Etat émis en septembre 2023) ou 8 ans. Ces bons d’Etat bénéficient de la garantie du gouvernement et sont donc très sûrs, tout en offrant un rendement fixe prévisible, qui peut toutefois être inférieur à celui d’autres formes de placement, surtout après déduction de l’impôt, comme le précompte mobilier de 30%.

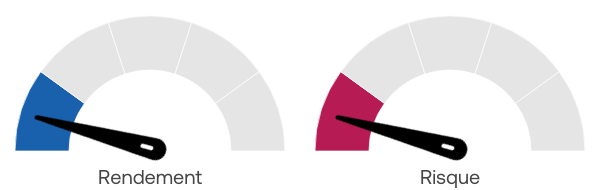

2. Compte-épargne

Un compte-épargne est dénué de risques. Vous avez aisément accès à votre argent, sans risquer de perdre votre capital (grâce au Fonds de Garantie, une sécurité légale jusqu’à 100.000 euros par personne et par banque). Néanmoins, les taux varient et sont plutôt bas. Et avec des intérêts souvent inférieurs à l’inflation, votre pouvoir d’achat diminue.

3. Bon de caisse ou compte à terme

Le bon de caisse fait son retour. Vous investissez votre argent auprès d’une banque durant une certaine période (de quelques mois à plusieurs années), comme sur un compte à terme, en échange d’un taux déterminé au préalable. Le taux d’intérêt reste le même durant toute la durée du bon de caisse ou du compte à terme. C’est intéressant quand on s’attend à une baisse des taux, mais votre argent est bloqué si de nouveaux bons ou comptes à terme plus intéressants sont émis. Et il n’est généralement pas possible d’écouler le bon avant son terme, à moins de s’exposer à des amendes.

4. Obligation d’Etat

En investissant dans une obligation d’Etat, vous achetez les emprunts émis par un gouvernement. Les obligations d’Etat versent un coupon, un intérêt à taux fixe. A terme, l’Etat vous rembourse la valeur nominale du placement (la valeur indiquée). Les obligations d’Etat ne comportent pas plus de risques que les bons de caisse mais rapportent souvent plus, du moins pour le moment.

Vous pouvez les acquérir sous leur valeur nominale pour augmenter votre bénéfice au moment du remboursement. Placer votre argent en obligations d’Etat ne requiert aucune recherche, aucun calcul. Les intermédiaires comptent cependant beaucoup de frais d’achat, de dépôt et de paiement des coupons.

5. Obligation d’entreprise

Les obligations d’entreprise sont émises par des sociétés. Vous prêtez donc de l’argent à des entreprises en échange de versements réguliers d’intérêts – les coupons. Votre investissement est remboursé à la date d’échéance. Les obligations d’entreprises financièrement saines peuvent proposer des coupons attractifs, comme un rendement brut de 3,5%. Elles comportent cependant plus de risques et sont plus difficiles à négocier. Vous devez par ailleurs étudier attentivement la santé financière de la société envisagée, et vous risquez de devoir verser des frais de transaction élevés.

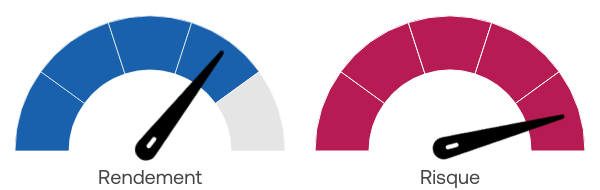

6. L’une des alternatives au bon d’Etat qui offre un fort rendement: le crowdfunding

Le crowdfunding consiste à prêter de l’argent à de petites entreprises, par l’intermédiaire de plateformes dédiées. Son fonctionnement est comparable à celui des obligations, mais vous accordez des emprunts moins élevés, d’une durée allant de 1 à 5 ans. Le crowdfunding peut offrir des rendements élevés: les prêts non assurés rapportent de 7 à 11% bruts et les assurés de 5 à 7%. Le risque s’avère néanmoins plus élevé, surtout en cas d’emprunts non assurés. Les versements assurés sont a priori plus sûrs, puisqu’un assureur intervient en cas de non-paiement.

7. Compte à haut rendement

Un compte à haut rendement est un compte épargne proposé par des brokers. Il offre un intérêt sur l’argent que vous y placez, par exemple en attendant d’investir dans des actions. Vous obtenez un rendement brut intéressant, avec des versements mensuels. L’argent est disponible à tout moment, avec une garantie de dépôt.

Le taux d’intérêt n’est cependant pas garanti. Si le broker est étranger, vous devez déclarer ce compte à la Banque nationale de Belgique et dans votre déclaration fiscale. Vous devez en plus déclarer les intérêts, qui sont taxés à 30%.

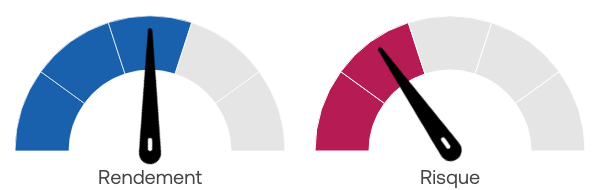

8. L’une des alternatives au bon d’Etat la moins risquée: l’assurance-épargne branche 21

Cette assurance-vie d’un délai de minimum 8 ans offre un rendement garanti, actuellement de 2 à 3%. En fonction des résultats de l’assurance, vous pouvez obtenir une participation. Attention: vous paierez souvent des frais d’entrée élevés, plus une taxe de 2% sur chaque nouveau versement. Il est possible de mettre un terme prématuré au placement, moyennant le versement d’indemnités de sortie et de taxes. Pour les 8 premières années, vous payez 30% de précompte mobilier sur un rendement fictif de 4,75%, même si le rendement effectif est inférieur.

9. Action

Investir en actions revient à acheter une participation dans une société. Vous en partagez les bénéfices comme les pertes, proportionnellement au montant investi. Historiquement, le marché des actions a un rendement moyen de 5 à 7% par an. Il est donc supérieur à l’inflation. C’est une bonne manière de faire prospérer votre patrimoine à long terme (10-15 ans). A court terme, en revanche, vous êtes exposé à de fortes fluctuations. Il est très important d’effectuer un investissement à long terme et de bien le diversifier pour limiter les risques. Un fonds d’investissement mixte constitue la solution la plus aisée pour un novice.

10. L’une des alternatives au bon d’Etat la plus risquée: l’or et le bitcoin

Ce type d’investissement ne vous permet pas de bénéficier d’intérêts ni de dividendes réguliers. Vous n’obtenez un rendement que si la valeur de l’or ou du bitcoin augmente. L’or est souvent considéré comme une valeur sûre, et le bitcoin est une cryptomonnaie volatile. Les deux secteurs peuvent vous valoir des gains élevés, surtout en période de turbulences financières, mais le risque est élevé.

L’or peut subir des fluctuations de prix considérables et ne doit constituer qu’une petite partie de votre portefeuille. Les bitcoins sont encore plus risqués, avec des fluctuations imprévisibles. N’y investissez (toujours) que l’argent dont vous n’avez pas besoin.

(Texte : Tom Dejonghe)