Investir toujours plus vite, toujours plus jeune: pourquoi les pièges sont nombreux (analyse)

Portés par une vague de solutions innovantes, les moins de 30 ans sont de plus en plus nombreux à investir. Malgré, parfois, un manque criant de connaissances financières.

L’investissement occupe une part importante dans la vie privée et professionnelle de Pierre-Alexandre, 34 ans. «J’ai acheté mes premières actions il y a une dizaine d’années, en commençant à travailler. J’avais un collègue qui s’y connaissait pas mal et il m’a coaché, car la Bourse m’intéressait. J’y ai rapidement pris goût. Devenu moi-même, par la suite, conseiller en investissement, j’ai développé mes compétences et je me suis créé un portefeuille d’actions et de fonds de placement bien diversifié. Je n’hésite pas à investir dans des actifs risqués, aux possibles dividendes assez élevés. Quand on est jeune, qu’on investit sur le long terme, on peut se le permettre. Mais ça nécessite une analyse poussée de chaque société.»

Certains achètent par mimétisme, sans comprendre la réalité économique des entreprises ni le risque auquel ils s’exposent.

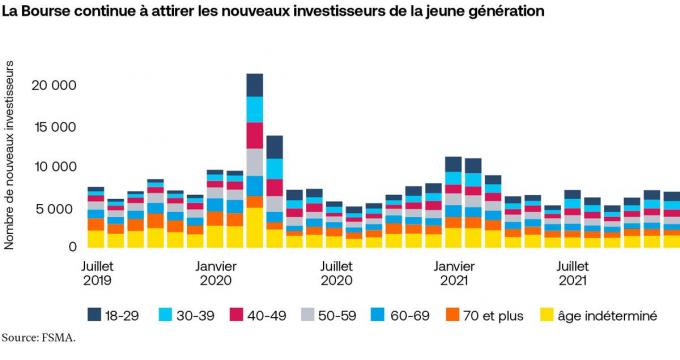

L’idée selon laquelle il faut être âgé et aisé pour investir reste répandue, même si elle a tendance à perdre du terrain. Les jeunes sont en effet de plus en plus attirés par la Bourse et les placements, confirment plusieurs études dont celle publiée l’an dernier par la FSMA, l’Autorité des services et marchés financiers. Selon elle, il y a eu un avant et un après pandémie: en 2019, elle recensait 23 700 jeunes investisseurs de moins de 39 ans contre 57 300 en 2021, soit près de 2,5 fois plus. Le confinement, l’augmentation du temps libre et la disponibilité de l’épargne justifient cette tendance en Belgique comme dans de nombreux pays. Auxquels il faut ajouter l’impact non négligeable des réseaux sociaux, relève Catherine D’Hondt, professeure de finance à la Louvain School of Management.

«Les jeunes sont immergés dans des communautés dont certaines, à connotation financière, font miroiter la possibilité de gagner beaucoup d’argent en très peu de temps. La littérature scientifique montre qu’il existe beaucoup de comportements mimétiques sur les marchés financiers et les communautés en ligne accentuent ce phénomène appelé “herding” (NDLR: de l’anglais «herd» qui signifie troupeau).» Beaucoup commencent ainsi à investir en suivant l’exemple d’influenceurs ou de connaissances sur les réseaux. Selon une étude de Bankrate, les 18-24 ans seraient 40% à obtenir leurs informations financières sur les médias sociaux.

Certains sont même plus précoces. A 14 ans, Melvil s’intéresse à l’investissement. Après avoir posé des questions à ses parents et demandé un livre d’initiation à la Bourse à Noël, il a participé au dernier Rallye boursier de L’Echo, un concours d’investissements fictifs. «J’étais curieux de savoir comment ça fonctionnait, si j’étais capable de gérer un portefeuille. Chaque jour, j’allais sur Internet pour me renseigner sur les entreprises. J’ai surtout investi dans des valeurs technologiques, c’est mon truc, même si ça bouge beaucoup dans ce secteur… J’ai aussi observé les actifs les plus souvent achetés et vendus par les autres participants pour les sociétés que je ne connaissais pas. Je me suis rendu compte que la Bourse exige une bonne connaissance des entreprises et des secteurs, ça demande du boulot et pas mal de temps si on veut gérer soi-même. Je me suis amusé et j’ai réussi à me classer parmi les cinq mille premiers sur plus de vingt mille participants, alors qu’au départ, je n’y connaissais rien.»

Les débutants distinguent mal les causes qui ont pu mener au succès ou non d’un investissement.

Cette expérience virtuelle a donné à Melvil l’envie d’investir réellement. Avec l’accord de ses parents, il a prévu de se rendre prochainement à la banque pour dresser son profil d’investisseur et se renseigner sur ses possibilités d’investir. «Je ne comprends pas pourquoi les banquiers s’intéressent si peu à nous, les ados. Mon épargne ne me rapporte que quelques dizaines d’euros par an alors qu’il est possible de faire mieux. Avec l’inflation, je perds de l’argent mais jamais la banque n’a présenté une alternative à mes parents. J’ai hâte de rencontrer ma banquière pour connaître mon profil et découvrir ce qu’elle va me proposer.»

Investir: plus accessible et attractif grâce au digital

Le nombre croissant de jeunes investisseurs est également lié au développement d’outils numériques comme les «néo- brokers». A la manière des banques en ligne, ces services numériques de courtage séduisent les digital natives, en rendant l’investissement très accessible: prix cassés pour les inscriptions ou les trans- actions, enregistrement rapide et en ligne. Certaines applications ou plateformes de trading ont également recours à la «gamification» pour attirer davantage d’utilisateurs, en particulier les plus jeunes, friands des atmosphères inspirées des jeux vidéo.

Ces outils numériques ne font toutefois pas qu’attirer les jeunes. Ils influencent aussi leur perception et leurs comportements en matière d’investissement. Certains algorithmes profitent des faiblesses de raisonnement des utilisateurs et peuvent accentuer l’effet de herding. «Sur les plateformes qui diffusent les actions les plus échangées dans la communauté, certains individus ne se posent pas de questions sur les fondamentaux éco- nomiques des entreprises qui ont émis ces actions. Ils achètent pour faire comme les autres, sans comprendre la réalité économique ni le risque auquel ils s’exposent», illustre Catherine D’Hondt.

L’utilisation du smartphone a aussi des conséquences directes sur la manière d’investir, car l’utilisateur fait tout lui-même, sans intermédiaire. «On encode directement ses ordres, on les annule potentiellement, on voit tout en temps réel, confirme la professeure de finance. Cela crée une illusion de connaissance et de contrôle sur le fil des événements, qui peut être renforcée quand on a vu sur les réseaux l’analyse de tel ou tel actif ou entendu parler dans sa communauté des gains réalisés par telle personnalité, etc.» La confiance accentuée des néoinvestisseurs peut alors les mener à des prises de risque plus importantes, mais rarement mesurées.

Le faible niveau de connaissances financières poussent ainsi les jeunes à se tourner vers des placements risqués. Comme les cryptomonnaies, qui séduisent tant les moins de 40 ans. Selon une étude de la FSMA, 34% des 16-29 ans et 30% des 30-39 ans achètent des monnaies virtuelles, contre seulement 17% des 40-49 ans et 11% des 50-59 ans.

Pierre-Alexandre confie qu’une grosse partie de son portefeuille est basée sur des ETF ou trackers, ces fonds qui suivent l’évolution de différents indices boursiers ou autres. Il les sélectionne selon les tendances: Inde, IA, cryptomonnaies… «Comme tout le monde, j’ai un peu de cryptos ; j’essaie d’y consacrer maximum 5% à 10% de mon patrimoine. C’est un domaine auquel je crois sans trop y croire car c’est très volatile et il y a beaucoup d’arnaques. Pour éviter les fraudes, je reste sur des actifs connus type Bitcoin, Ethereum, Cardano, etc.»

«Beaucoup de jeunes investisseurs sont attirés par les cryptoactifs parce qu’ils pensent que, comme c’est nouveau ou digital, c’est prometteur, observe Catherine D’Hondt. D’ailleurs, lorsque j’explique à mes étudiants que les crypto- actifs ne font pas l’objet d’une régulation financière classique, beaucoup le découvrent!» Selon le «Baromètre des investisseurs ING 2022», environ 20% des moins de 35 ans considéreraient même le Bitcoin comme un investissement à faible risque. C’est dire si leur intérêt pour l’investissement ne va pas toujours de pair avec l’acquisition de connaissances. Le contexte ne les encourage pas forcément à se remettre en question. «Beaucoup sont entrés en Bourse à une période un peu exceptionnelle où l’inflation était basse tout comme les taux d’intérêt, puis il y a eu la crise sanitaire. Cette situation a permis à certains de réaliser de bonnes affaires, observe Catherine D’Hondt. Si l’on a une connaissance financière limitée, on peut penser que les gains engrangés durant cette période exceptionnelle sont normaux.»

De belles histoires plutôt que les fondamentaux

Les jeunes investisseurs sont bien entendu aussi confrontés à des échecs ou à des pertes. Le biais d’autoattribution fait toutefois que lorsqu’on a peu de connaissances, on a tendance à rejeter la faute sur les autres ou la malchance. A l’inverse, on considère ses succès comme le résultat de ses compétences. Certains débutants distinguent mal les causes qui ont pu mener au succès ou non d’un investissement.

Ont-ils pour autant tort d’investir précocement? Pour Catherine D’Hondt, tout dépend des cas et, surtout, des objectifs. «Certains investissent en faisant des paris pour des sommes limitées, pourquoi pas, tant que cela ne les met pas dans une situation financière délicate et qu’ils utilisent de l’argent dont ils n’ont pas nécessairement besoin. Par contre, si l’objectif n’est pas une quête de sensation à court terme mais une recherche d’accroissement pour une épargne vitale, il peut y avoir un danger.»

Notre interlocutrice cite notamment l’exemple du mouvement Fire («Financial Independence, Retire Early» / «Indé-pendance financière et retraite anticipée») dont les adeptes utilisent différents leviers d’épargne et des placements risqués afin de se constituer une indépendance financière afin de partir à la retraite au plus tôt. C’est là encore le cas de Pierre-Alexandre: «Pour combler l’absence de salaire, il faut des revenus passifs, donc depuis quelques années, j’investis chaque mois en Bourse une partie de mon salaire, mes primes et tout l’argent qui ne me sert pas nécessairement à vivre. Je place aussi de l’argent dans des épargnes-pension, des épargnes à long terme et de l’immobilier coté ou non coté. J’ai un bien acheté en 2017 dont j’ai pu financer un peu plus de la moitié des frais de notaire sans toucher à mon épargne grâce aux plus-values réalisées sur des actifs boursiers. Tous les revenus que je parviens à dégager de ce bien immobilier sont aussi réinjectés en Bourse.»

Le jeune homme espère, de cette façon, arrêter de travailler vers 43 ou 45 ans, en fonction des revenus passifs qu’il sera parvenu à se constituer. «Je suis régulièrement les relevés de mon portefeuille pour voir où je me situe par rapport à mes objectifs. Le but est d’atteindre 2 500 euros net pour pouvoir prendre une retraite anticipée.»

Le but de mes investissements est d’atteindre un gain de 2 500 euros net par mois pour pouvoir prendre une retraite anticipée.

Pour Catherine D’Hondt, cependant, «l’aspect pernicieux est que certains peuvent penser qu’il suffit de réaliser un gros coup, d’investir en prenant une position très risquée pour gagner énormément et pouvoir ensuite vivre de ce gain sans travailler.»

Plus largement, le principal risque serait que la digitalisation des investissements et les biais comportementaux qu’elle accentue (illusion de contrôle et de connaissance, prise de risque excessive) mènent à «un désintérêt croissant pour les fondamentaux économiques au profit de belles histoires racontées sur les réseaux par des influenceurs ou des manipulateurs qui essaient d’exploiter la crédulité de certains investisseurs», souligne l’universitaire.

Des exemples existent et commencent même à faire l’objet de plaintes. Début 2023, environ quatre-vingts investisseurs lésés ont introduit une action à l’encontre de Marc et Nadé Blata. Le couple d’influenceurs aurait promis, entre autres, à sa communauté des gains de deux cents euros par jour pour un premier investissement de cinq cents euros sur des plateformes d’échanges de devises en ligne. Au lieu de cela, beaucoup de personnes ayant suivi leurs conseils ont enregistré des pertes entre 1 500 et 2 000 euros, et un investisseur aurait même été délesté de 13 000 euros.

51%

des moins de 35 ans privilégient un placement qui rapporte beaucoup mais n’inclut pas la responsabilité sociale.

Comment investissent les jeunes?

Plusieurs études ont observé quelques tendances chez les jeunes investisseurs en Bourse:

– les moins de 30 ans se tournent plus volontiers vers des actions non européennes, surtout les américaines.(1)

– ce sont principalement des hommes. Les femmes représentent entre 10% et 20% et sont plus nombreuses dans la tranche des 18-20 ans.(2)

– même s’ils sont plus nombreux qu’auparavant, les investisseurs âgés d’une vingtaine d’années ne représentent qu’une toute petite fraction du volume monétaire total négocié sur le marché boursier.(3)

– selon une enquête Ipsos réalisée en 2022, les moins de 35 ans sont 51% à privilégier un placement qui rapporte beaucoup mais n’inclut pas la responsabilité sociale. La même année, une étude du groupe de gestion d’actifs Schroders révélait que 63% des 18-37 ans estiment important d’investir dans des fonds construits autour de leurs valeurs et principes, contre 76% pour les plus de 71 ans.

– ils investissent davantage dans les monnaies virtuelles. Selon une étude de la FSMA, 34% des 16-29 ans s’adonnent à cette activité, contre 30% des 30-39 ans, 17% des 40-49 ans et 11% des 50-59 ans. Les principales motivations sont la possibilité de réaliser rapidement des bénéfices (43%) et le plaisir et l’excitation de négocier des nouveautés (36%).

(1), (2) et (3) Etude FSMA basée sur les transactions en actions belges et étrangères et en Exchange Traded Funds (ETF).

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici