Le bon moment pour acheter? Pourquoi l’embellie immobilière pourrait ne pas durer: «Ça ne sert à rien d’attendre»

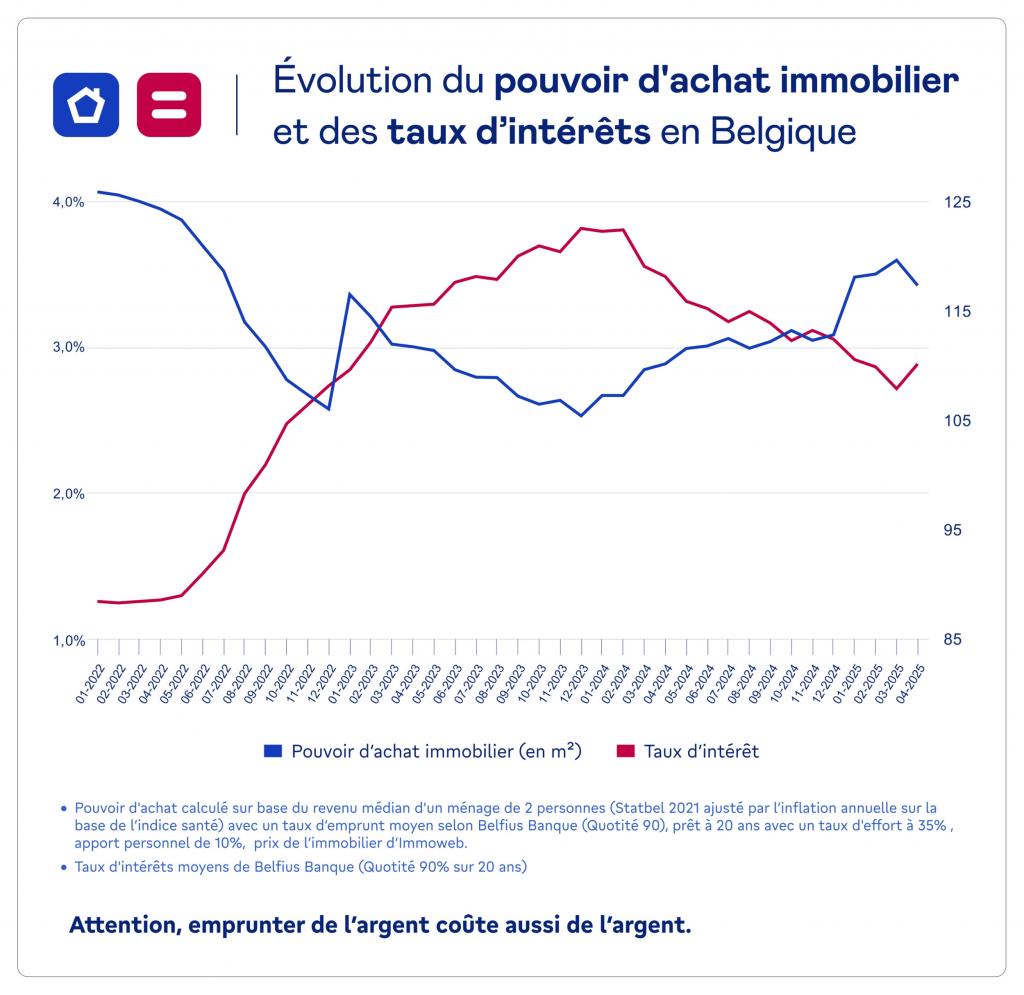

Depuis décembre 2023, le pouvoir d’achat immobilier des Belges a augmenté de douze mètres carrés. Un gain notamment lié à la baisse des taux hypothécaires, à l’indexation des revenus et à une fiscalité allégée. Mais cette fenêtre d’opportunité pourrait bientôt se refermer.

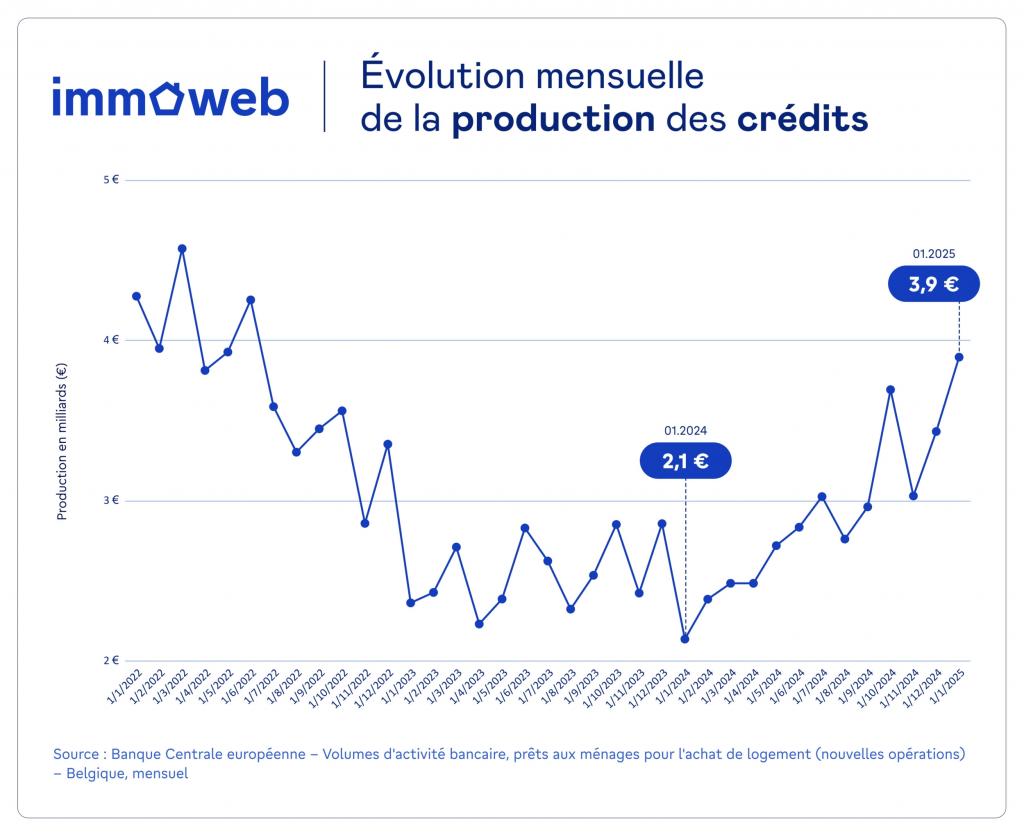

Un véritable rebond. Après deux années en demi-teinte, le marché immobilier semble enfin se redynamiser. Le climat d’acquisition est au beau fixe, et nombreux sont les Belges à avoir profité de cette embellie pour concrétiser leur projet d’achat ces derniers mois. En janvier 2025, le nombre de crédits hypothécaires a ainsi atteint son plus haut niveau depuis juin 2022, selon le baromètre trimestriel d’Immoweb publié ce jeudi en collaboration avec Belfius.

Dans le détail, la production mensuelle d’emprunts pour l’achat d’un logement a bondi de 82% en un an, passant d’un total de 2,1 milliards d’euros contractés en janvier 2024 à 3,9 milliards en janvier 2025. Rien qu’entre décembre 2024 et janvier 2025, ce volume a augmenté de près de 14%. Cet intérêt accru des investisseurs s’explique notamment par la réduction des droits d’enregistrement, d’application depuis le début de l’année. Cette fiscalité allégée pour les primo-acquéreurs (passant de 12 à 3% en Wallonie et de 3 à 2% en Flandre) a clairement influencé les projets des Belges, qui ont adapté le timing de leur achat aux nouvelles règles en vigueur.

Anticiper ou reporter?

Un ajustement qui ne s’est pas traduit uniformément au nord et au sud du pays. Alors que les acquéreurs flamands ont systématiquement reporté leur acte d’achat au 1er janvier, certains Wallons ont préféré l’anticiper pour bénéficier de l’ancien régime. «La réforme wallonne était conditionnée à la disparition du chèque habitat et du taux réduit à 6% pour les habitations modestes, rappelle Ruben De Winne, product manager pour les crédits hypothécaires chez Belfius. Dans le Hainaut, qui compte davantage de maisons considérées comme modestes, passer son acte en 2024 s’est souvent avéré plus avantageux. Par contre, dans le Brabant wallon, où les prix d’achat sont plus élevés, les acquéreurs ont plutôt attendu 2025 pour être éligibles à la nouvelle réglementation.»

Cette évaluation «au cas par cas» a ainsi donné lieu à deux pics successifs dans la contraction des crédits: un premier en décembre 2024, où les volumes ont quasiment doublé par rapport à novembre 2024, et un second en janvier 2025, avec une nouvelle hausse de 30% par rapport à février 2025.

Taux hypothécaires: pas de baisse en vue

Mais si les Belges se ruent sur les crédits hypothécaires depuis quelques mois, c’est surtout en raison de leur accessibilité. Après un pic en décembre 2023, les taux ont en effet connu une forte baisse l’an dernier, passant même sous la barre des 3% (-0,9%) en décembre 2024. Ces conditions attractives, plus que les incitants politiques, ont ainsi conduit à une augmentation du pouvoir d’achat immobilier de la population, et donc, à une flambée du volume des crédits. A budget égal, les Belges ont ainsi pu acquérir en moyenne 12 m² supplémentaires entre décembre 2023 et avril 2025, souligne le baromètre. «Ce regain intervient après une perte de près de 20 m² entre début 2022 et décembre 2023, précise Jonathan Frisch, économiste chez Immoweb. On a donc pu regagner un peu plus de la moitié de cette perte ces derniers mois.» A elle seule, la chute des taux hypothécaires a permis le gain de 9 m² supplémentaires, alors que l’indexation des revenus en janvier 2024 et janvier 2025 a fait gagner 6 m². «On a par contre à nouveau perdu 3 m² en raison de la hausse récente des prix des biens, pointe Jonathan Frisch. L’un dans l’autre, on arrive donc à un gain de 12 m².»

Mais ces conditions favorables risquent de ne pas être éternelles. D’abord, car les taux d’intérêt semblent se stabiliser (voire réamorcer une hausse), malgré les baisses successives des taux directeurs de la Banque Centrale Européenne (BCE) depuis janvier. Si les décisions de la BCE ont entraîné une légère diminution des taux en février, celle-ci a été rapidement effacée par une remontée en mars, pointe le rapport. Bref, loin de l’effet escompté. «La fluctuation des taux des crédits hypothécaires dépend davantage de l’offre et la demande, et surtout des facteurs macroéconomiques extérieurs», confirme Ruben De Winne. A cet égard, les perspectives sont plutôt sombres. Le déficit public élevé en Belgique (évalué à 4,9% en 2025) pèse sur les marchés obligataires. Une pression renforcée par la hausse attendue des dépenses militaires et la fin du programme d’achat d’actifs de la BCE depuis janvier 2025, privant les marchés obligataires d’un soutien important, pointe l’étude. Enfin, les incertitudes inflationnistes provenant des Etats-Unis, liées notamment à la guerre commerciale lancée par le président Trump, pourraient conduire à une politique monétaire plus restrictive que prévu. Dans ce contexte, aucune baisse significative des taux hypothécaires n’est attendue à court terme.

Les effets du printemps sur l’immobilier

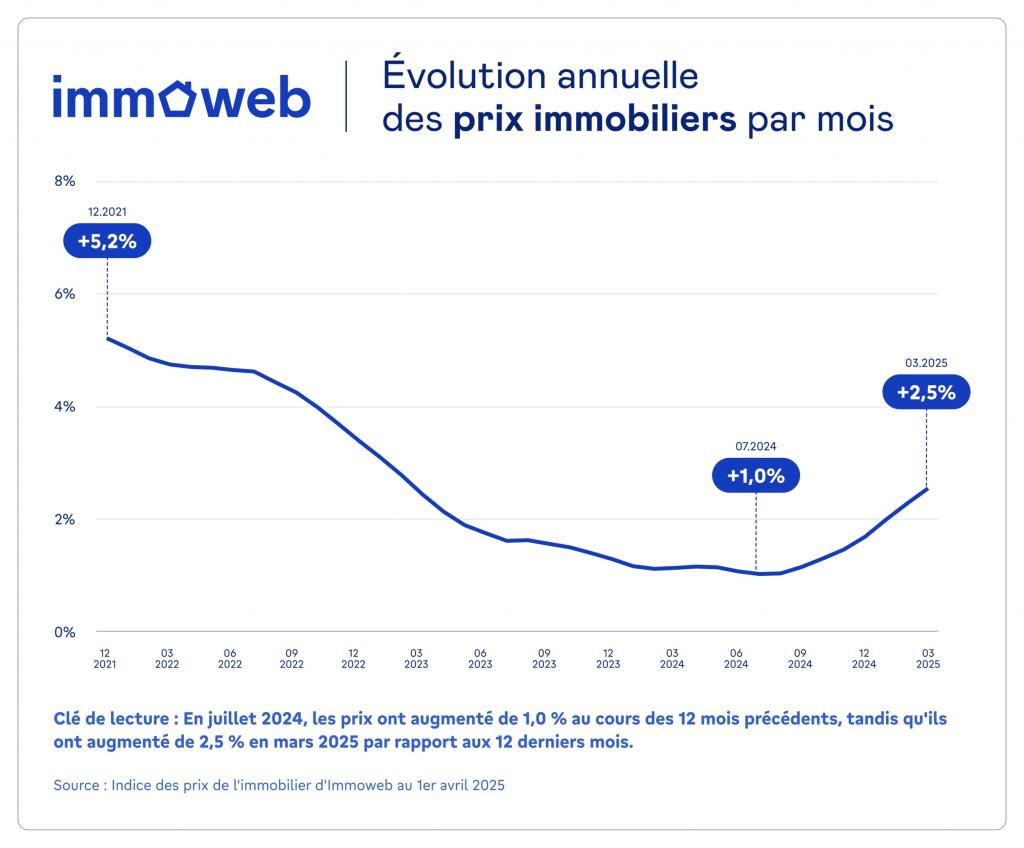

Cette mauvaise nouvelle vient s’ajouter à la hausse des prix des biens, qui s’est à nouveau confirmée au cours du trimestre écoulé (+0,9% à l’échelle nationale). Une progression généralisée à l’ensemble des régions du pays, mais plus marquée à Bruxelles (+1,3%) qu’en Wallonie (+0,1%) et en Flandre (+0,8%). Plus que les maisons (+0,9%), ce sont surtout les appartements qui tirent les prix vers le haut (+1,1%). Et la situation ne risque pas de s’améliorer dans les prochains mois. «Historiquement, le printemps est souvent très dynamique en matière de transactions immobilières, car les acquéreurs veulent clôturer leurs projets avant l’été, souligne Jonathan Frisch. Ce qui fait craindre une nouvelle hausse des prix.»

Face à un pouvoir d’achat immobilier qui risque de se contracter, une acquisition rapide pourrait représenter une bonne opération. «Si on a trouvé le bien de ses rêves, ça ne sert à rien d’attendre encore six mois ou un an une éventuelle baisse des taux», confirme Ruben De Winne. D’autant qu’en politique, rien n’est figé: la réduction des droits d’enregistrement pourrait être reconsidérée sous les prochaines législatures. En clair, pour sécuriser les conditions et les prix actuels, «ça vaut peut-être le coup de sauter le pas», résume Jonathan Frisch.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici