L’«intéressement» avorté de Stéphane Moreau chez Providence: 300.000€ par an et un «bonus» de 34 millions

Rémunérations comme présidents, contrats de prestations de services flous, frais d’avocats remboursés et un paquet d’actions à prix bradé… De nouveaux documents confidentiels obtenus par Le Vif permettent de chiffrer les avantages personnels que Stéphane Moreau et Pol Heyse avaient négociés avec le fonds américain Providence lors de la première vente (cassée) de Voo.

Ce fut long. Très long. Mais début juin, la vente de 75% des actions de l’opérateur télécom Voo à son concurrent français Orange, a enfin connu son épilogue. On s’en souvient, cette saga qui a duré quatre années avait démarré par une première vente de Voo par Nethys au fonds d’investissement américain Providence. Une vente secrète réalisée en mai 2019 à l’insu de la maison-mère de Nethys, l’intercommunale Enodia. Une vente à l’origine de l’« affaire Nethys » et de la chute de son controversé patron Stéphane Moreau.

Cette vente réalisée à un prix sous-estimé (sur la base d’une valorisation de Voo à 1,07 milliard d’euros) fut ensuite cassée politiquement par le gouvernement wallon – le ministre des Pouvoirs locaux Pierre-Yves Dermagne (PS) et le ministre-président Elio Di Rupo (PS) en tête – début octobre 2019. Puis elle fut cassée juridiquement par le tribunal de l’entreprise de Liège en juin 2020, suite à une plainte d’Orange qui estimait que la vente était entachée de fraudes. On s’en rappelle également, cette vente de Voo à Providence offrait une mystérieuse porte de sortie à Stéphane Moreau, alors CEO en disgrâce de Nethys, et à son bras droit Pol Heyse, à l’époque directeur financier du groupe liégeois.

Deux hommes « vendus » avec Voo

Les deux hommes étaient en quelque sorte « vendus » avec Voo. Ils devaient être recasés dans une nouvelle société belge baptisée temporairement « NewCo » regroupant les actifs de l’opérateur télécom liégeois. C’est elle qui devait être vendue au fonds américain. Mais la nature de l’« intéressement » personnel de Stéphane Moreau et Pol Heyse était restée jusqu’ici relativement floue. Le Vif s’est procuré des documents confidentiels relatifs à cette vente. Ils permettent aujourd’hui de lever le voile sur les avantages négociés par les deux ex-top-managers de Nethys. Et c’est gratiné !

Mais rappelons d’abord le contexte. Signée le 23 mai 2019, la vente de Voo au fonds d’investissement américain Providence a lieu le lendemain du fameux conseil d’administration de Nethys où il fut notamment acté, dans le plus grand secret, d’accepter des offres d’achat reçues pour trois filiales « concurrentielles » : Voo (télécom), Win (informatique) et Elicio (éolien). Des offres émises par Providence (Voo), Ardentia Tech (Win) et Ardentia (Elicio). Des offres entachées de conflits d’intérêts puisque Moreau et Heyse (tous deux membres du comité de direction de Nethys) bénéficiaient d’un intéressement négocié avec Providence, et que le duo Moreau-Fornieri (tous deux administrateurs de Nethys) rachetait Win et Elicio.

Un « Projet Magenta » via les îles Caïmans

Alors, que nous apprennent ces nouveaux documents ? D’abord, que cette opération de vente secrète avec intéressement des deux top-managers de Nethys portait un nom de code : « Projet Magenta », du nom de la couleur du logo de Voo. Ensuite, que l’argent de Providence pour payer Nethys devait provenir de trois fonds d’investissement situés aux… îles Caïmans. Ces fonds devaient rejoindre la société OTP Luxco (société luxembourgeoise représentant les intérêts de Providence), avant d’atterrir dans les caisses liégeoises de Nethys en échange des actions de NewCo (Voo).

Enfin, que les avantages négociés par Stéphane Moreau et Pol Heyse ont été bétonnés dans une convention confidentielle signée le 23 mai 2019, en marge du contrat entérinant la vente de Voo par Nethys à Providence. Ces avantages sont principalement de deux types : une rémunération fixe annuelle, ainsi que l’achat à prix préférentiel d’actions dont la valeur était appelée à bondir dans les cinq ans. Providence est un fonds qui investit quelques années dans des sociétés à fort potentiel de croissance pour ensuite les revendre en réalisant une grosse plus-value. Son « indice de performance » est, à l’époque, de 3,7. Cela signifie qu’en moyenne Providence revend les sociétés qu’elle a achetées 3,7 fois plus cher que leur prix d’acquisition.

Présidents et prestataires de services flous

Cette convention confidentielle signée entre Moreau, Heyse, OTP Luxco et Nethys, précise les fonctions et rémunérations des deux top-managers dans la nouvelle structure belge accueillant les actifs de Voo (baptisée provisoirement NewCo, donc) : « Stéphane Moreau sera nommé président du conseil d’administration et sera membre du comité stratégique de NewCo au closing (NDLR : jour de l’achat définitif de Voo) pour une durée indéterminée et sera rémunéré à ce titre à hauteur de 100.000 euros HT par an. » Quant à Pol Heyse, il « sera nommé administrateur indépendant au closing pour une durée indéterminée et présidera également le comité d’audit et sera rémunéré à ce titre à hauteur de 100.000 euros HT par an. »

Mais ce n’est pas tout. En plus de cette rémunération en tant que présidents (du CA pour Moreau, du comité d’audit pour Heyse), les deux top-managers « concluront des contrats de prestations de service » plutôt sympathiques avec NewCo : « Rémunération annuelle : 200.000 euros HT plus voiture de fonction avec chauffeur pour Stéphane Moreau et 180.000 euros HT, sur la base de 5 jours travaillés par mois plus voiture de fonction pour Pol Heyse. »

Cerise sur le gâteau, les frais d’avocat engagés par les deux hommes pour ces négociations salariales sont couverts par la nouvelle société « jusqu’à un montant maximal de 180.000 euros HT plus un bonus de 40.000 euros HT à la discrétion de NewCo. » Des honoraires qui pourraient sembler suspects tant ils sont pharaoniques pour une négociation de ce type.

La « surprise du chef » : un avantage so sweet…

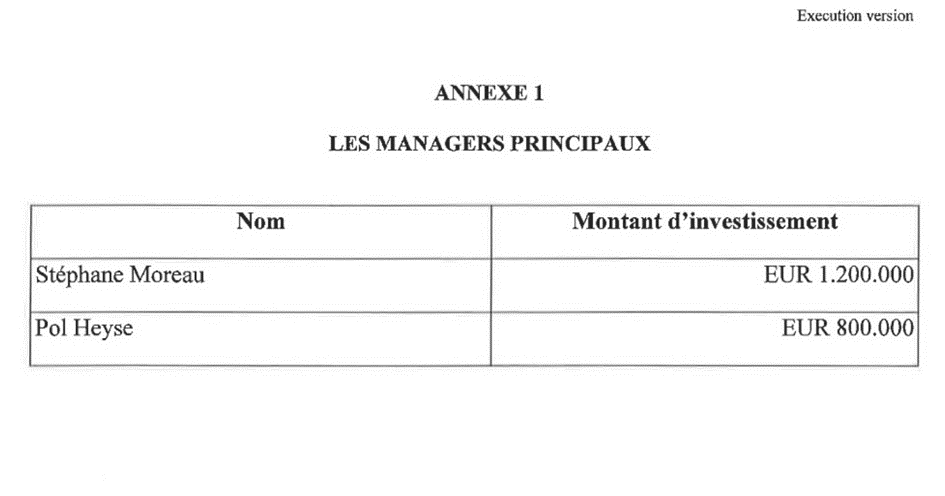

Mais ces rémunérations comme présidents, ces contrats de prestations de services flous et le remboursement de frais d’avocats ne pèsent pas bien lourd par rapport à la « surprise du chef ». La convention d’intéressement permet en effet à Stéphane Moreau d’investir 1,2 million d’euros, et Pol Heyse 800.000 euros, dans des actions à prix avantageux de la nouvelle société belge NewCo créée pour loger les actifs de Voo.

Ces investissements sont ce qu’on appelle dans le jargon financier du « sweet equity », un mécanisme classique d’intéressement des managers au capital. Or, et c’est là que le bât blesse, Stéphane Moreau et Paul Heyse n’auraient eu aucune fonction managériale au sein de la nouvelle société. Un « cadeau » en échange d’un prix bas de Voo ?

Quoi qu’il en soit, dans la convention, Stéphane Moreau et Pol Heyse sont qualifiés de « managers principaux » pour pouvoir profiter de cet avantage. Le sweet equity a été créé pour permettre à un manager, pour un même montant d’investissement qu’un autre investisseur, de détenir une fraction proportionnellement plus importante du capital que les autres actionnaires. Ce qui constitue un avantage pour le manager lorsque la société est revendue.

Gagner 29 fois sa mise, l’Euromillion des télécoms

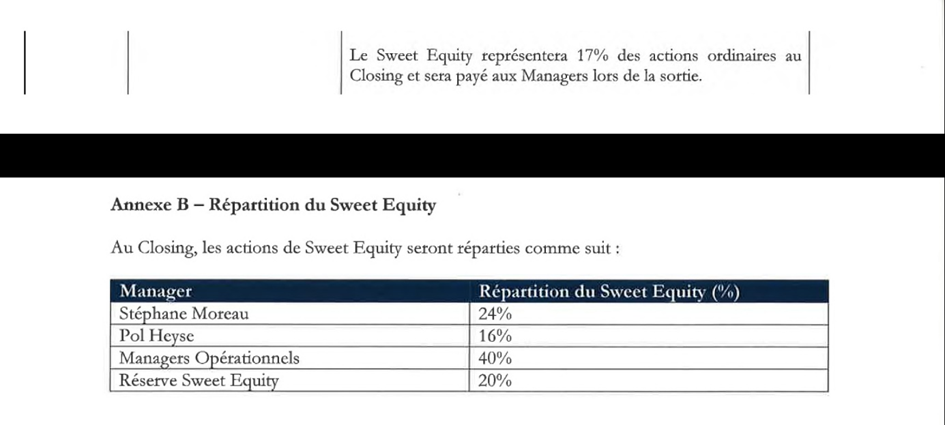

La convention précise que « le sweet equity représentera 17% des actions ordinaires au closing et sera payé aux managers lors de la sortie (NDLR : jour de la revente de Voo quelques années plus tard). » Ces 17% d’actions de sweet equity sont réparties entre Stéphane Moreau (24% du total pour 1,2 million d’euros, donc), Pol Heyse (16% pour 800.000 euros), d’autres managers non précisés (40%) et une réserve (20%).

On vous passe les détails techniques liés aux différentes catégories d’actions. Mais ces données ont permis au Vif de simuler combien les deux hommes auraient touché chacun en cas de revente de Voo, valorisée à 1,8 milliard d’euros. C’est, pour rappel, la valorisation retenue par Orange dans son offre d’achat. Résultat des courses : 34,4 millions d’euros pour Stéphane Moreau et 22,9 millions pour Pol Heyse. Pour respectivement 1,2 million et 800.000 euros investis, donc. Soit 29 fois leur mise, en l’espace de quatre ans. L’Euromillion des télécoms.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici