Le compte d’épargne a toujours la cote, malgré le taux historiquement bas

Les résultats du dernier baromètre d’Argenta sont sans appel : 73% des Belges s’attendent à ce que le taux d’épargne reste bas ou diminue davantage dans un avenir proche. Ils n’envisagent toutefois pas de modifier leur comportement d’épargne. Par ailleurs, moins de Belges qu’auparavant semblent enclins à investir ces prochains mois. Ces deux tendances s’expliquent, dans une large mesure, par notre faible appétence au risque. Aux yeux de nombreux Belges, l’épargne-pension reste toutefois une bonne alternative à plus long terme.

Moins de Belges songent à investir

Le baromètre d’Argenta sonde tous les trois mois les intentions des consommateurs belges en matière d’épargne et d’investissement*. La dernière enquête révèle que les Belges sont moins nombreux à envisager d’investir dans les prochains mois, et ce, pour la première fois depuis un an (figure 1). Le nombre d’investisseurs belges réels diminue lui aussi de 48% à 43%. On investit principalement moins en fonds et en actions. Par rapport à notre baromètre précédent, les raisons n’ont guère évolué: bon nombre de consommateurs belges restent convaincus qu’ils possèdent trop peu de ressources et de connaissances pour investir.

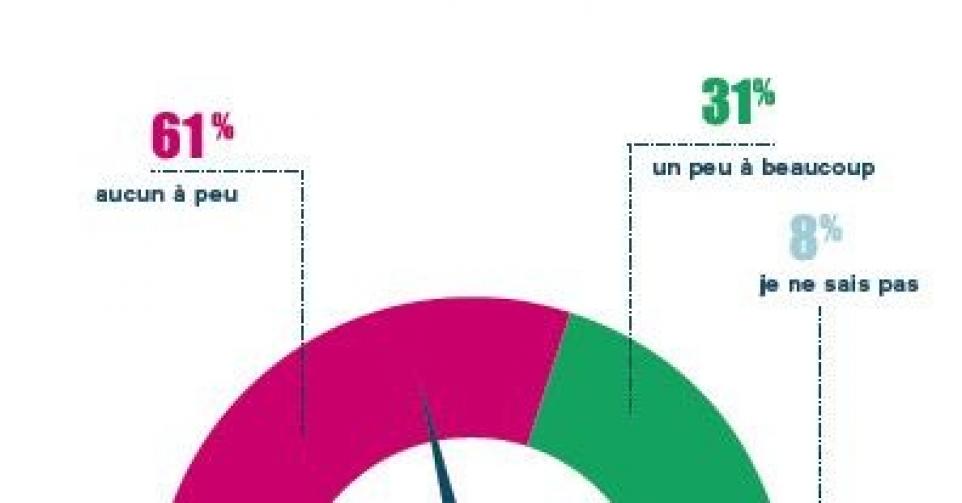

Dans le même temps, le nombre de personnes qui estiment qu’investir est trop risqué augmente. Pas moins de 61% des personnes interrogées indiquent ne vouloir prendre que peu de risques, voire aucun. Le pourcentage de Belges qui pensent qu’il est complexe d’évaluer les risques inhérents aux investissements reste stable. » La perception du risque est en grande partie déterminée par la couverture médiatique des évolutions politiques et économiques « , explique le Product Manager Investissement Matthieu De Coster. » Le Brexit et les attaques terroristes ont, par exemple, été lourds de conséquences. L’agent joue, à cet égard, un rôle essentiel: il accompagne les clients désireux de faire leurs premiers pas en tant qu’investisseur et clarifie la démarche. «

Un taux encore plus bas sur le compte d’épargne?

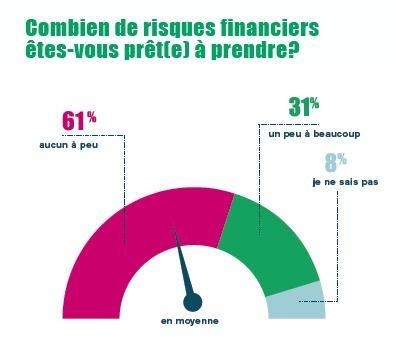

Qui plus est, les livrets d’épargne belges mobilisent un montant record, et ce, alors même que toutes les banques ont abaissé leurs taux au minimum légal (environ). Mieux: 42% des Belges pensent que le taux va encore diminuer de manière plus ou moins forte d’ici peu, tandis que 32% estiment qu’il restera stable (figure 3). Ces affirmations ne semblent toutefois avoir aucun impact sur le comportement du Belge: le nombre de répondants qui affirment avoir l’intention d’épargner plus ou moins ne change pas. Un futur achat reste la principale raison invoquée à l’idée d’épargner davantage ces prochains mois. Mais il explique aussi, contre toute attente, l’intention d’investir moins. Quelle que soit la raison pour laquelle les Belges envisagent d’investir plus ou moins à l’avenir, il existe des alternatives au compte d’épargne, qui offrent un rendement supérieur. » Mais malgré cette large palette d’alternatives, le fait qu’ils ne bénéficient d’aucune garantie de protection de leur capital est un obstacle sérieux pour beaucoup d’entre eux « , explique Matthieu.

L’épargne-pension, une alternative à long terme

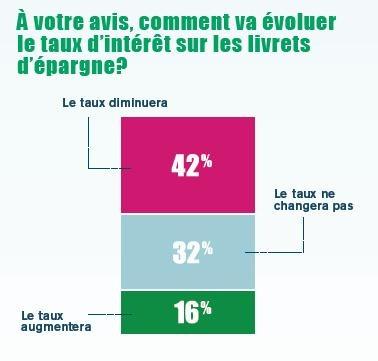

L’épargne-pension semble être une bonne alternative à plus long terme pour de nombreux Belges. À peine 9% des interrogés ne prennent aucune mesure à cet égard. On constate toutefois avec étonnement que 28% des répondants disent n’avoir aucune idée de la manière de contribuer à constituer leur future pension ou de ce qu’ils doivent faire pour y parvenir. En outre, 39% épargnent pour leur pension par le biais d’un livret d’épargne (figure 4). L’épargne-pension dans le cadre d’un fonds d’épargne-pension à plus long terme est une excellente alternative pour ceux qui désirent un meilleur rendement, tout en acceptant un risque plus grand. » L’épargne-pension est unique en raison de l’horizon d’investissement plus vaste. Les évolutions à court terme revêtent moins d’importance pour l’investisseur. Ajoutez-y l’éventuel avantage fiscal qui en découle et vous obtenez un investissement potentiellement très intéressant pour aujourd’hui et pour demain. «

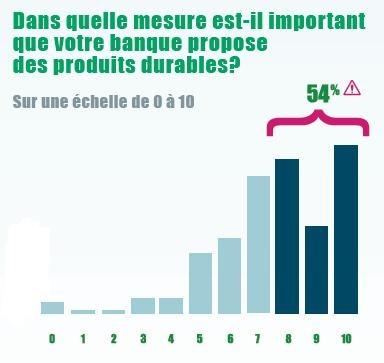

La durabilité est aussi essentielle pour les banques

Figure 5 : Quelle importance le Belge accorde-t-il au fait que sa banque propose des produits durables ?

Enfin, le baromètre sonde, depuis 2016, dans quelle mesure les Belges attachent de l’importance à la durabilité des banques. Alors qu’au trimestre dernier, 48% des interrogés répondaient qu’une politique durable revêtait beaucoup d’importance, ce pourcentage s’élève à 54% ce trimestre-ci (figure 5). Pas moins de 51% des Belges estiment, en outre, que les banques doivent proposer des produits durables. Argenta répond à leurs attentes. À l’aide de produits, de relations client et d’une politique du personnel durables, la banque entend contribuer à une société durable. Argenta est depuis 60 ans déjà une entreprise durable qui aide les ménages à vivre sainement, sur la base de valeurs clés spécifiques, à savoir la simplicité, la sobriété, la transparence, l’honnêteté, l’humanité, la proximité, l’esprit d’entreprise, l’indépendance, l’orientation vers l’avenir et la sécurité. Christine Vermylen, Secrétaire générale d’Argenta, précise: » Il est impossible d’entreprendre avec succès sans le faire de manière socialement responsable. C’est pourquoi nous continuons à miser sur la durabilité en consacrant notre attention aux êtres humains, à l’environnement et à la société. Nous sommes actuellement occupés à développer un tout nouveau plan d’action basé sur les objectifs durables essentiels aux yeux de nos principales parties prenantes (clients, agents, collaborateurs…). »

*Enquête réalisée par TNS, un bureau d’études de marché de renommée mondiale. Chaque trimestre, quelque 1 000 Belges de plus de 25 ans sont interrogés en ligne, et ce, depuis mai 2014.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici