Franco Dragone: des faux documents pour se disculper de fraude fiscale?

Pour tenter de se disculper d’une fraude fiscale de 20 millions d’euros dont il est accusé, Franco Dragone a sorti de son chapeau d’étranges documents censés émaner des îles Vierges britanniques. Problème: le parquet est convaincu qu’il s’agit de faux produits à La Louvière.

C’était début mars dernier, quelques jours avant le premier confinement. Afin de boucler son réquisitoire dans la tentaculaire affaire Dragone, le parquet de Mons demande des réquisitions complémentaires à la juge d’instruction Nathalie Hautenne, en charge du dossier après que le juge Blondiaux, qui a instruit l’affaire depuis 2012, est parti à la retraite à l’été 2019. Ces devoirs d’enquête last minute ont pour but de vérifier la nature et la pertinence de documents remis par Franco Dragone fin 2016 à l’Inspection spéciale des impôts (ISI). Si l’énorme fraude fiscale estimée pour l’instant à 19,7 millions d’euros se confirme, le fisc sera chargé de récupérer l’impôt éludé entre 2005 et 2013 par le metteur en scène. Alors, pour sa défense fiscale, l’intéressé a remis à l’ISI des documents censés le disculper de la fraude dont il est accusé. S’il n’y a plus de fraude fiscale, il n’y a plus de blanchiment. Et tout le dossier pénal se dégonfle.

Ces documents interpellent d’autant plus qu’ils ne sont pas complètement cohérents entre eux.

Ces documents remis à l’ISI au lendemain de Noël 2016 ne manqueront donc pas de figurer, aussi, au coeur de la stratégie de défense pénale de Franco Dragone. Et, par ricochet, de la banque ING. Cette dernière, selon le ministère public, « a aidé en pleine connaissance de cause Franco Dragone à échapper à ses obligations fiscales ». Comment? En rapatriant à La Louvière sur le compte personnel ING de Dragone, sans rien vérifier ni jamais alerter la Ctif (cellule fédérale antiblanchiment), des dizaines de millions de dollars de royalties perçues par Canterlo Limited, une société offshore des îles Vierges britanniques créée par Dragone en 1998. Au coeur du litige, notamment: le statut de ces montants rapatriés. Pour Dragone et ING, il s’agit de « dividendes » taxés à 15% (21% , à partir de 2012). Le ministère public, lui, considère qu’il s’agit de « rémunérations de dirigeant d’entreprise » taxables à 50%.

Un cadre hennuyer d’ING, Y. F., entendu comme suspect en 2014, semble alors résumer la position de la banque sur ce point crucial: « L’utilisation du terme dividendes génère le prélèvement (NDLR: du précompte mobilier de 15% ou 21%) et est de la responsabilité du donneur d’ordre et du bénéficiaire qui, le cas échéant, doit le justifier vis-à-vis du fisc. » Bref, la banque n’aurait rien à voir dans tout ça, comme si la législation antiblanchiment n’existait pas. Canterlo (le donneur d’ordre) est seul responsable du terme « dividendes » et Franco Dragone (le bénéficiaire) doit pouvoir le justifier au fisc. D’où l’envoi des quatre résolutions à l’ISI fin 2016.

Les bonnes « résolutions »…

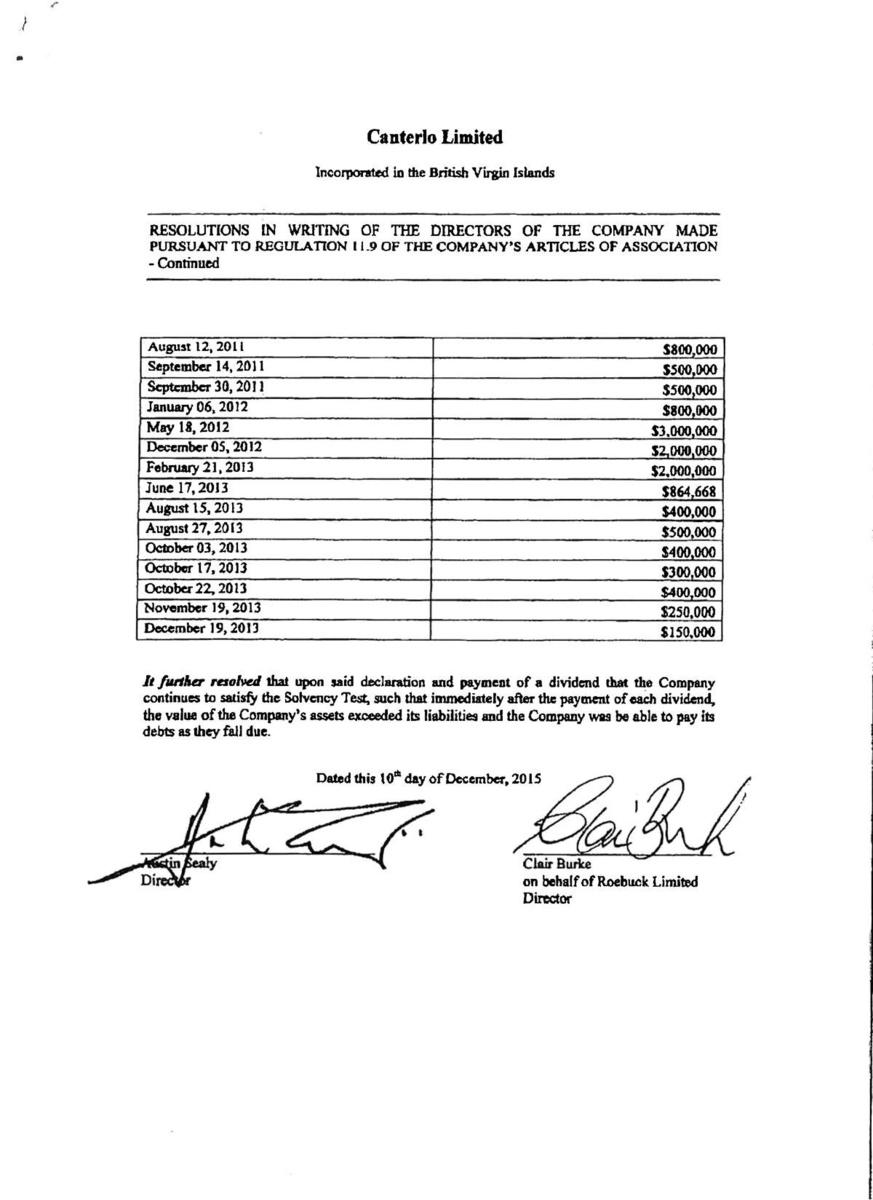

Quels sont donc ces documents qui disculperaient Franco Dragone? On parle ici de quatre « résolutions » signées par les deux administrateurs officiels de Canterlo: Austin Sealy, homme de confiance de Dragone dans les territoires offshore antillais, et Clair Burke, directrice de la fiduciaire Tricor à Tortola qui gère administrativement Canterlo. Ces résolutions datent de 2015. Précisément des 25 et 26 juin et du 10 décembre, pour deux d’entre elles. Elles recensent a posteriori 52 versements distincts de dividendes de Canterlo à son actionnaire Franco Dragone entre le 18 août 2006 et le 15 octobre 2015. Soit un total de plus de 35,3 millions de dollars rapatriés en Belgique sur neuf ans. En moyenne, cela fait près de quatre millions par an. Surtout, c’est la fréquence des versements de dividendes qui interpelle: plus de cinq par an en moyenne, jusqu’à neuf en 2013. Alors que la règle générale est qu’une société verse un dividende par an après l’approbation de ses comptes annuels par l’assemblée générale de ses actionnaires.

Faux en écriture

Dans son réquisitoire, le ministère public reproche à Dragone, Sealy et Canterlo d' »avoir rédigé ou fait rédiger » les quatre Resolutions in writing of the directors of the Company… « sous la forme [de] décision[s] des deux soi-disant administrateurs de Canterlo Limited (dont Austin Sealy) tentant vainement de confirmer que les sommes versées à Dragone Francesco dans le passé […] sont des dividendes, alors que l’enquête a permis d’établir qu’au moment de ces versements, aucune décision ou résolution visant à décréter un dividende n’avait été adoptée, au mépris des statuts de la société, et que ce[s] document[s] parai[ssen]t d’ailleurs ne pas avoir été signé[s] de la main de ses prétendus auteurs (apposition d’une simple signature « numérisée » qui n’a qu’une faible valeur juridique) ». Pour le parquet, ces quatre « résolutions » fournies par Dragone sont donc des « faux en écritures publiques, de commerce ou privées ». Ces documents interpellent d’autant plus qu’ils ne sont pas complètement cohérents entre eux. Il y a des doublons pour quatre transferts, dont deux dates ne coïncident pas. Une autre date est manifestement erronée.

… rédigées à La Louvière?

Il est en effet « apparu au cours de l’enquête que des résolutions de Canterlo sont rédigées au départ de La Louvière puis transmises à Austin Sealy », peut-on lire dans le procès-verbal de l’Office central pour la répression de la corruption (OCRC) du 11 mars dernier qui répond aux dernières réquisitions du parquet. Lequel, dès lors, considère que les quatre résolutions produites par Dragone pour se disculper… ont été justement produites « en vue de commettre les infractions fiscales visées sous A et B (faux fiscaux et usage de faux fiscaux) ».

Le point « A » du réquisitoire concerne la fraude à l’impôt des sociétés (Isoc), estimée a minima à 12,4 millions d’euros. Le ministère public considère que les dizaines de millions de royalties touchées par Canterlo auraient dû être taxées en Belgique (et non pas aux îles Vierges au taux zéro) puisque l’instruction a montré que Canterlo était en réalité pilotée depuis La Louvière. Autrement dit, Franco Dragon aurait éludé l’impôt des sociétés en Belgique « en établissant fictivement le siège social de la société Canterlo Limited aux îles Vierges britanniques ». Résultat, Canterlo doit être considérée comme une société belge « assujettie d’office à l’impôt des sociétés en Belgique ». Et donc ses revenus taxés au taux de l’Isoc en vigueur à l’époque, soit 33,99% hors pénalités.

Les demandes de devoirs complémentaires, souvent légitimes, sont aussi parfois purement dilatoires.

Quant au point « B » du réquisitoire, il vise la fraude à l’impôt des personnes physiques (IPP) dont Franco Dragone se serait rendu coupable en omettant de déclarer des rémunérations de dirigeant d’entreprise provenant de Canterlo, « en traitant fictivement ces sommes comme des dividendes soumis au précompte mobilier libératoire retenu par la banque ING Belgique SA ». Au lieu d’être imposés au « taux progressif marginal de 50% hors additionnels communaux « , ces montants ont donc été taxés à 15% (21% à partir de 2012). Le manque à gagner minimal pour le fisc est estimé à 7,3 millions d’euros. C’est pour cette fraude fiscale présumée à l’IPP de son client Dragone qu’ING est poursuivie, pas pour la fraude à l’Isoc. En revanche, le parquet demande le renvoi en correctionnelle de la banque, de Dragone et ses deux bras droits Simon Pieret et Austin Sealy, pour le blanchiment du fruit des deux fraudes fiscales cumulées. Soit 19,7 millions d’euros.

Une « offshore » pilotée en Belgique

Une ex-employée qui s’occupait de la gestion privée des biens mobiliers et immobiliers de Dragone a raconté aux enquêteurs comment les fonds exotiques revenaient à La Louvière: « Sur ordre de Franco Dragone et Simon Pieret, je sollicitais par mail Austin Sealy, gestionnaire officiel des sociétés, se trouvant à la Barbade, pour qu’il réalise des transferts de dividendes. Je prévenais ensuite la banque ING de La Louvière […]. Pratiquement, Franco Dragone vit au jour le jour et lorsque je voyais qu’il était nécessaire d’alimenter les comptes, je prévenais Pieret et, sur directives, je contactais Austin Sealy. »

Interrogé par les enquêteurs, Simon Pieret, qui fut un temps administrateur délégué du groupe Dragone, confirme: « Etant l’une des quelques personnes qui interagissaient entre Franco Dragone et les différentes entités dans lesquelles il avait des participations, je prenais contact avec Austin Sealy, responsable aux îles Vierges, afin qu’il verse certains montants sur les comptes belges de Franco Dragone sous forme de dividendes. Ces contacts étaient parfois pris par la personne qui avait en charge la gestion personnelle de Franco Dragone. […] La distribution de dividendes n’était pas automatique mais nous y avions recours lorsqu’il y avait un trou dans les comptes personnels. Le recours à ce transfert de dividendes a été mis en place, à la constitution de Canterlo, par Jim Haiman de Ernst & Young Canada. » Un montage fiscal agressif qui a aujourd’hui du plomb dans l’aile vu la manière dont la partition a été exécutée…

Ce 10 décembre, la chambre du conseil du tribunal de première instance de Mons devait statuer (à huis clos) sur ce que l’on appelle, dans le jargon judiciaire, le « règlement de procédure ». En clair, décider de renvoyer ou non devant un tribunal correctionnel les prévenus épinglés par le parquet dans son réquisitoire du 24 avril 2020. La banque ING confirme avoir été « convoquée à participer à une audience de la chambre du conseil » de Mons et déclare avoir « pleine confiance en la justice ».

Au moment de mettre sous presse, aucun devoir d’enquête complémentaire n’avait été adressé à la juge d’instruction, nous souffle-t-on au parquet. Mais Me Michèle Hirsch, l’avocate de Franco Dragone, « pense bien que l’audience n’aura pas lieu »… Les demandes de devoirs complémentaires, souvent légitimes, sont aussi parfois purement dilatoires. Elles peuvent être introduites par n’importe quel inculpé ou partie civile entre le moment où il reçoit le réquisitoire et l’audience de la chambre du conseil. Ils peuvent même être sollicités durant l’audience. Dans tous les cas de figure, de telles requêtes reporteront sine die l’examen du dossier par la chambre du conseil.

Enquête réalisée avec le soutien du Fonds pour le Journalisme en Fédération Wallonie-Bruxelles.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici