Comment une magistrate a enterré l’affaire Dragone (enquête)

L’ ordonnance de la chambre du conseil qui a enterré l’affaire Dragone est contrastée. A la fois pertinente et sévère sur le fond, elle est aussi entachée de contrevérités et de procès d’intention envers les enquêteurs. Malaise.

L’affaire Dragone est définitivement close. Le parquet de Mons a choisi de ne pas interjeter appel de l’ordonnance de non-lieu prononcée par la chambre du conseil, le 13 janvier. Cette ordonnance au picrate, signée par la juge Monique Levecque, lapide le juge d’instruction Alain Blondiaux et les policiers de l’Office central pour la répression de la corruption (OCRC) qui ont mené l’enquête entre 2012 et 2019. En n’interjetant pas appel, le ministère public reconnaît et assume ainsi que l’instruction judiciaire qu’il a supervisée pendant toutes ces années, aux frais du contribuable, est un fiasco retentissant.

La juge Levecque, magistrate chevronnée, présidente de la chambre du conseil, a finalement estimé que les preuves collectées pendant sept ans par les enquêteurs sous la houlette du juge Blondiaux – preuves que le parquet lui a présentées dans son réquisitoire – ne constituent pas «des charges suffisantes en ce qui concerne la thèse défendue par le ministère public». A savoir que la société offshore «Canterlo Limited est, en réalité, une société dirigée depuis la Belgique […], que sa localisation aux Iles Vierges britanniques est fictive», et que «l’inculpé Dragone était le dirigeant de cette société».

Il appartenait au parquet, selon la magistrate, de «déterminer les faits précis qui auraient été commis en Belgique par Canterlo Ltd», condition «indispensable pour pouvoir affirmer le caractère belge de cette société». Pour démontrer tout ça, le ministère public fait référence à cinq procès-verbaux et leurs annexes. C’est peu. En torpillant ces cinq PV, la magistrate a dégonflé les piliers sur lesquels reposait l’essentiel de l’accusation articulée par le parquet. Mais son ordonnance laisse un goût amer en bouche tant elle est entachée de contrevérités et de procès d’intention envers les enquêteurs. Le Vif s’est procuré le dossier répressif et nuance certaines affirmations et punchlines qui sont sorties dans la presse le 13 janvier.

Canterlo, holding de patrimoine?

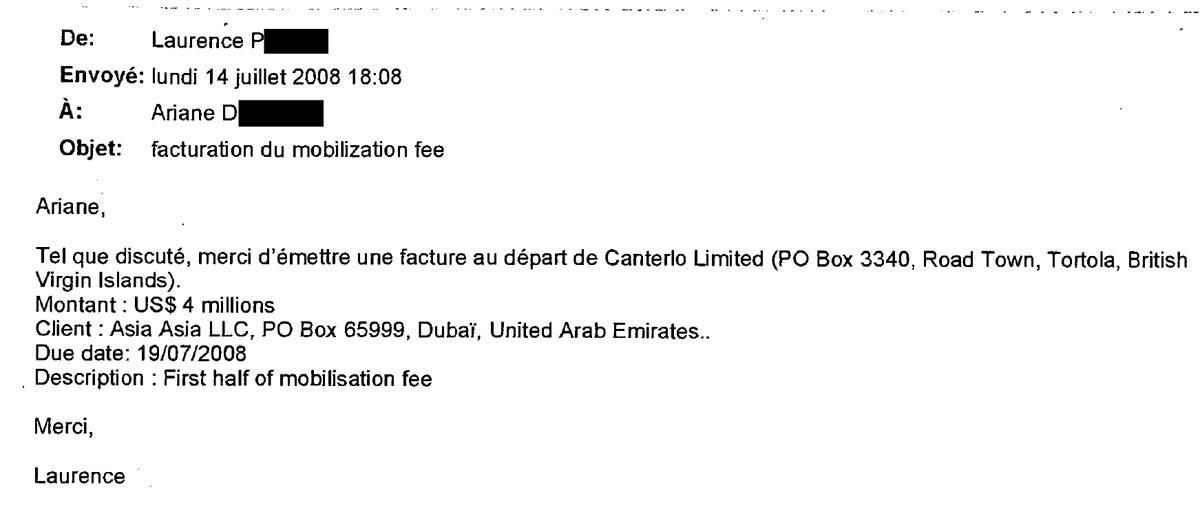

Selon la juge Levecque, «la société Canterlo Ltd est une société holding de patrimoine» dont Franco Dragone était actionnaire à 99,99%. Pourtant, la pièce 222 du dossier judiciaire démontre le contraire: Canterlo est aussi une société commerciale qui reçoit et émet des factures. Les enquêteurs ont ainsi mis la main sur trois factures envoyées à Canterlo émanant de collaborateurs artistiques à Dubaï et Paris. Ils ont également trouvé une facture de quatre millions de dollars datée du 14 juillet 2008, adressée par Canterlo à la société Asia Asia LLC aux Emirats. Et deux autres factures émises par Canterlo et envoyées à Tatweer Dubai LLC le 5 août et le 10 octobre 2008 pour un même montant de 246 130 euros.

Surtout, ces dernières factures ont été confectionnées à La Louvière, et non pas à Tortola (îles Vierges britanniques) où Canterlo est pourtant officiellement domiciliée. Ariane D., responsable de la comptabilité financière du groupe Dragone, le révèle spontanément aux enquêteurs lors de son audition du 10 septembre 2014. Comme elle dévoile avoir commis une infraction nouvelle (faux et usage de faux) pour laquelle elle n’était pas convoquée comme témoin pour s’en expliquer, son audition est interrompue sur le champ. Ainsi que la loi l’exige, afin de garantir les droits de la défense.

Procédés déloyaux et d’un autre âge?

Les enquêteurs préviennent alors le juge d’instruction de ces nouveaux éléments. Lequel a décidé de reconvoquer Ariane D., mais cette fois comme suspecte puisqu’elle a reconnu avoir réalisé des faux en écriture. Le 25 septembre 2014, lorsqu’elle se présente à son audition, elle est privée de liberté le temps de son interrogatoire et relaxée à la fin de celui-ci. Disposée à dire toute la vérité, elle renoncera même volontairement au droit d’assistance d’un avocat.

Dans l’ordonnance de la juge Levecque, cet épisode est présenté de façon déformée en accusant les enquêteurs d’avoir utilisé «des procédés déloyaux, d’un autre âge, pour obtenir des déclarations», alors qu’il n’en est manifestement rien.

Canterlo pas «dirigée» depuis La Louvière?

L’ ordonnance joue également sur les mots. A quatre reprises, elle balaie les arguments du parquet de la sorte: «On ne peut donc pas en déduire que Canterlo Ltd était gérée en Belgique.» La question n’est pas de savoir si Canterlo était «gérée» à La Louvière mais si elle était «dirigée» depuis la Cité des Loups. La simple gestion administrative d’une société offshore, aux îles Vierges ou ailleurs, se fait toujours dans le paradis fiscal où la société est immatriculée. C’est une obligation légale. Les intermédiaires locaux, qu’il s’agisse de fiduciaires ou de cabinets d’avocats, y pullulent pour cela. Il ne fait donc aucun doute que Canterlo était gérée administrativement à Tortola. Mais les décisions stratégiques, les ordres de paiement, étaient pris à La Louvière, selon plusieurs pièces du dossier répressif que la chambre du conseil a estimées pas assez représentatives.

Pas assez de factures envoyées aux îles Vierges?

On l’a vu, les enquêteurs ont trouvé trois factures envoyées à Canterlo émanant de collaborateurs artistiques. La juge Levecque regrette que «le montant de ces factures est insignifiant» et que «les émetteurs de ces factures n’ont pas été entendus». En outre, les enquêteurs n’ont pas vérifié si toutes les factures adressées à Canterlo Ltd sont passées par la Belgique. On n’en connaît donc pas la proportion par rapport à l’ensemble des factures reçues par Canterlo sur la période envisagée. Conclusion: «On ne peut exclure un caractère très marginal de cette facturation (trois sur la période infractionnelle) passée par la Belgique.»

«La réalité, c’est que les factures étaient envoyées par les artistes à Canterlo aux îles Vierges», commente une source proche de l’enquête. «C’est le directeur financier du groupe Dragone qui donnait le feu vert pour payer ces factures, sur la base de décomptes que lui envoyait Austin Sealy, le gestionnaire local de Canterlo. S’il n’y a pas d’autres factures adressées à Canterlo dans le dossier, c’est parce que le juge d’instruction et le parquet de Mons n’ont pas estimé nécessaire d’aller perquisitionner à Tortola. Ils considéraient que les documents saisis suffisaient…»

Des devoirs à décharge bâclés?

Selon la juge Levecque, les enquêteurs «ont bâclé certains devoirs demandés à décharge». Elle cite un exemple: l’envoi, en invoquant le Covid-19, d’un simple questionnaire aux employés d’Ernst & Young (E&Y) qu’ils auraient dû entendre, «alors que, dans le même temps, ils procédaient à l’audition de M. Francesco Dragone, atteint d’une maladie grave.»

La réalité est tout autre: c’est l’avocat d’E&Y qui a proposé la formule du questionnaire aux enquêteurs, vu les mesures de confinement et le télétravail généralisé chez E&Y fin avril 2021. Cette formule a été avalisée par la juge d’instruction Guisset (remplaçante du juge Blondiaux parti à la retraite). Quant à l’audition de Franco Dragone, elle concernait un autre dossier judiciaire, celui des faillites suspectes de ses sociétés belges. De plus, le 19 avril 2021, il accordait une interview à Sudpresse dans laquelle il annonçait: «J’ai dépassé la maladie.»

Des contacts avec la presse pendant l’instruction?

Le 16 décembre 2015, Franco Dragone dépose plainte contre X pour violation du secret de l’instruction. Cette plainte, qui ne débouchera sur rien, fait suite à des articles de presse annonçant sa possible inculpation. Aucun contact avec la presse à l’initiative des enquêteurs n’a été démontré. Par contre, deux PV indiquent qu’un enquêteur a été approché à deux reprises par un journaliste, par téléphone et SMS, en novembre et décembre 2015. «Nous n’avons donné suite à aucun de ces contacts», écrit l’enquêteur. L’ accusation de «contacts avec la presse» semble donc largement surfaite et montée en épingle pour discréditer l’enquête.

Un aval du fisc sur la structure en 2004-2005?

La présidente de la chambre du conseil précise encore que «dans le cadre d’un contrôle fiscal, la structure de la pyramide des sociétés liées aux Productions du Dragon (NDLR: la société louviéroise de Franco Dragone), a été expliquée au fisc belge qui, à l’époque (2004-2005) n’y a rien trouvé à redire». Sarcastique, elle ajoute: «Soit dit en passant, il est particulier, si on cherche à frauder le fisc, de lui expliquer le mécanisme par lequel on entendrait le faire»…

Une chose est sûre, ce contrôle fiscal de «2004-2005» est introuvable. Il n’a pas été versé au dossier répressif. La seule évocation d’un contrôle fiscal figure dans une digression de Louis Parenteau, un ex-associé canadien de Dragone, lors de son audition du 2 février 2016. Confronté à un schéma simplifié du groupe Dragone, il répond: «Je me rappelle que ce schéma avait été présenté aux autorités fiscales belges dans le cadre d’un contrôle fiscal 2003-2004 […] Cette structure que vous me montrez a été suggérée à Franco Dragone par la firme Ernst & Young et existait déjà depuis les années 1990.»

Ce qu’il faut comprendre, c’est qu’une structure offshore peut être légale quand une série de règles «d’utilisation» sont suivies, et devenir illégale quand elles ne le sont plus. Comme d’établir des factures depuis La Louvière au nom d’une société basée au îles Vierges.

Enquête réalisée avec le soutien du Fonds pour le journalisme en Fédération Wallonie-Bruxelles.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici