Guerre en Ukraine: pourquoi les consommateurs belges en payeront le prix

Premier exportateur au monde de gaz mais aussi de blé, la Russie jouit d’une position dominante qui pourrait coûter cher aux Vingt-Sept de l’UE.

Adessein ou non, Vladimir Poutine a choisi, pour lancer son offensive contre Kiev, un moment où les économies des pays occidentaux sont fragilisées par la pression énergétique. La crise ukrainienne accélère la flambée des prix du gaz et du pétrole qui, à cause de la relance post-Covid, s’embrasent depuis neuf mois. « Toutes les énergies sont concernées, selon Adel El Gammal, spécialiste de la géopolitique de l’énergie (ULB). Outre le gaz dont Gazprom fournit plus de 40% des besoins en approvisionnement de l’Union européenne, il ne faut pas oublier que la Russie génère aussi 10% de la production mondiale de pétrole. » Le prix du baril a dépassé la barre symbolique des cent dollars le jour même de l’attaque russe, avant de redescendre à 96 dollars le lendemain.

L’Europe s’est laissé piéger dans un Stratego énergétique qu’elle n’a su anticiper.

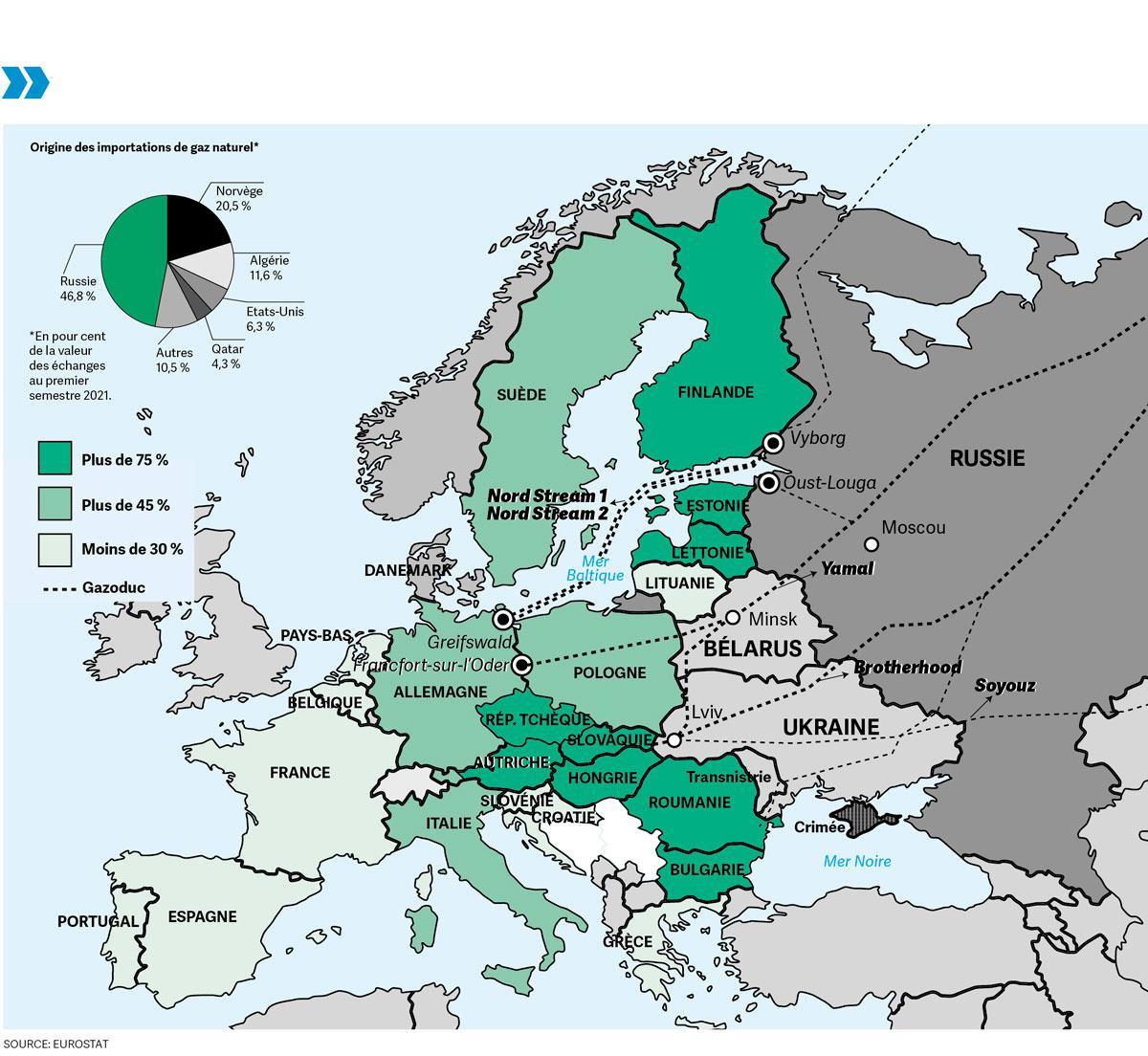

La Russie est surtout dominante pour le gaz naturel. Elle en est le deuxième producteur, derrière les Etats-Unis, mais le premier exportateur mondial. L’Europe, elle, s’est laissé piéger dans un Stratego énergétique qu’elle n’a su anticiper. C’est depuis 2015 au moins que 40% du gaz au sein de l’Union européenne sont livrés par les Russes, a calculé l’influent think tank européen Bruegel. Les Vingt-Sept sont très diversement dépendants. La Finlande achète 94% de son gaz à la Russie et l’Espagne à peine 10% (voir la carte ci-dessous). En résumé, plus on s’éloigne des frontières russes, moins la dépendance est forte. La plupart des pays européens ont néanmoins réduit leur consommation de gaz fossile. Durant la dernière décennie, la consommation globale de l’UE a diminué d’un peu plus de 11% (51% en Finlande! ). Seule l’Allemagne a vu sa consommation augmenter légèrement (0,7%).

Et la Belgique? La part du gaz naturel consommé chez nous provenant directement du pays de Poutine ne s’élève qu’à 3%. Mais, comme le souligne Bernard Adam, ex-directeur du Grip (Groupe de recherche et d’information sur la paix et la sécurité), qui se base sur des données du SPF Economie, « du gaz russe arrive indirectement chez nous par nos importations depuis les Pays-Bas et le Royaume-Uni à hauteur de 12 à 17% du gaz utilisé en Belgique, ce qui porterait le total à 15 à 20% de gaz russe, une estimation plausible comparé au quota similaire de notre voisin français ».

Risquer une guerre économique?

Il n’empêche, si la société d’Etat Gazprom décidait de fermer le robinet, même brièvement, la situation serait catastrophique d’autant que les stocks européens de gaz sont à un niveau plus bas que d’habitude. Osera-t-elle le faire, si la situation s’envenime et si les sanctions à l’égard de Moscou deviennent trop dures? La Russie a déjà utilisé les hydrocarbures comme moyen de pression politique: avec la Lettonie en 2003, l’Ukraine en 2005, la Géorgie en 2006… Il s’agissait, certes, de coupures temporaires (au coeur de l’hiver malgré tout dans le cas de l’Ukraine), mais cela suffit à entretenir la menace. Même si Moscou a veillé à gonfler ses réserves en liquidités de 45% en trois ans – « ce qui lui permettrait de ne rien exporter pendant une année », selon l’économiste en chef de la Commerzbank allemande -, une suspension des livraisons de gaz vers l’Europe semble peu probable. Les recettes russes sont trop liées à la rente gazière. Même pendant la guerre froide, la Russie a livré du gaz au reste du Vieux continent sans discontinuer.

Dans leur batterie de sanctions, les Européens ont d’ailleurs veillé à ne pas attaquer le gaz russe. Néanmoins, en 2014, après l’annexion de la Crimée, ils ont loupé le coche: la Commission européenne avait soumis aux Etats membres un plan sur la sécurité énergétique visant à réduire leur consommation d’énergie et à diversifier leur approvisionnement. Sans succès. Deux ans plus tard, l’ex-chancelier allemand Gerhard Schröder était engagé comme lobbyiste en chef chez Gazprom, qu’il n’a toujours pas quitté. Résultat: la dépendance de l’UE au gaz russe ne devrait pas faiblir dans la décennie à venir, surtout que cet hydrocarbure a récemment été déclaré éligible à la finance verte comme énergie de transition dans la taxonomie européenne. De son côté, la Belgique s’apprête à ouvrir de nouvelles centrales à gaz pour compenser la sortie du nucléaire.

Ardoise de trois cents milliards

Les Européens vont essayer de diminuer leur dépendance au Kremlin en important davantage de gaz liquide des Etats-Unis, du Qatar ou de l’Algérie, le GNL, qui ne représente aujourd’hui que 15% du gaz importé. Plusieurs nouveaux terminaux ont été construits, ces dernières années, pour accueillir les navires méthaniers et regazéifier le liquide transporté à – 160°C dans des réservoirs cryogéniques, mais cela reste très insuffisant. « Le gaz russe ne pourra pas être remplacé du jour au lendemain par le GNL d’autant que la filière fonctionne déjà à flux tendu », prévient le Pr El Gammal. Exemple: 95% des exportations de gaz du Qatar sont sous contrat avec la Chine, ce qui laisse peu de marge à ce producteur du Golfe.

En attendant, la guerre en Ukraine aura des conséquences macroéconomiques. Il faut s’attendre à ce que les prix des hydrocarbures grimpent encore ou restent élevés longtemps et que l’inflation reprenne de plus belle, surtout si Moscou touche au robinet gazier. En Belgique, selon la Banque nationale, l’impact de la flambée des prix énergétiques s’élèverait déjà à dix milliards d’euros, soit un peu plus de 2% du PIB. Pour l’ensemble de la zone euro, l’ardoise atteindrait trois cents milliards d’euros. Cela aura un impact évident sur nos économies et sur la croissance retrouvée, la zone euro étant le plus exposée, sans parler du risque de tensions sociales sur lesquelles table sans doute aussi Poutine-le-stratège pour déstabiliser les pays occidentaux.

La grande bataille du blé

Outre les hydrocarbures, la crise actuelle pourrait affecter le commerce de nombreuses matières premières. L’une d’elles a rapidement été pointée par les experts: les céréales, et en particulier le blé dont la Russie est devenue, en vingt ans, le premier exportateur au monde, alors qu’elle en était encore importatrice dans les années 1990. L’Ukraine est également un gros fournisseur de blé. Ensemble, les deux pays représentent plus de 30% des exportations mondiales. A elle seule, l’Ukraine est le quatrième fournisseur alimentaire extérieur de l’UE, qui lui achète un quart de ses importations de céréales et d’huiles végétales et près de la moitié du maïs. C’est dire si les affrontements autour de Kiev mettent le négoce des céréales sous tension.

L’Europe ne sera pas davantage dépendante des Russes pour le blé, mais plutôt de moins en moins en position de force sur l’export.

« Ces marchés étaient déjà tendus, notamment à cause des fortes inondations que l’Europe a vécues l’été dernier, note Marie-Laurence Semaille, responsable de la cellule économique à la Fédération wallonne de l’agriculture. Avec le nouveau contexte géopolitique, cela devient très compliqué. » La Belgique n’est, elle, que très peu dépendante du blé russe ou ukrainien, que celui-ci soit fourrager (pour le bétail) ou panifiable (pour la fabrication du pain), mais elle est, comme tout autre pays, liée aux cours des céréales. Or, plus ceux-ci sont volatiles, plus la situation est difficile pour le monde agricole. D’autant que l’envolée des hydrocarbures a un impact direct sur les engrais qui en dépendent pour leur fabrication.

La mer Noire si convoitée

Si la Russie a réussi à prendre la première place sur le podium des exportateurs de blé, c’est parce qu’elle peut compter sur de vastes contrées fertiles, surtout autour de la mer Noire mais aussi en Sibérie dont la productivité est dopée par le réchauffement climatique. Idem en Ukraine où les surfaces agricoles couvrent 70% du territoire, contre 40% en Wallonie et dans l’Union européenne. L’ expansion côté russe est due à la politique de Moscou qui, depuis vingt ans, veut gonfler ses exportations pour accroître son PIB peu élevé. De plus en plus, les Russes se tournent vers le marché du bassin méditerranéen (Egypte, Syrie, Libye, Algérie…) qu’ils tentent de soustraire aux Européens. Comme l’indique le Portail français de l’intelligence économique (IE), les lobbies russes sont parvenus à convaincre les autorités algériennes de modifier leur cahier des charges en relevant le taux autorisé de grains punaisés (infestés par les punaises des céréales), ce qui favorise leur blé. Ils ont fait de même, en 2014, avec les Egyptiens pour le seuil d’humidité du blé.

2014 est justement l’année de l’annexion de la Crimée par Moscou, en mer Noire: « Un coup de maître, selon Paco Martin, du Portail de l’IE, car, depuis lors, cela permet au Kremlin de déverser à moindre coût ses excédents agricoles dans toute la Méditerranée », par le détroit du Bosphore. On peut évidemment se demander si Poutine ne vise pas le même type d’opportunité avec l’Ukraine qui borde une large part de la mer Noire. En outre, les sanctions infligées par l’Europe, il y a huit ans, ont poussé la Russie – dont la résilience de cette époque a beaucoup été évoquée ces derniers jours – à améliorer son agriculture et à diversifier ses partenaires commerciaux.

Parallèlement, son principal rival – l’Union européenne – n’est pas n’est pas dans une tendance expansionniste. Loin de là. « Que ce soit pour l’azote, les nitrates, les pesticides, les antibiotiques ou même le bien-être animal, le cadre réglementaire européen ne cesse de s’accroître avec un impact sur la production« , constate Marie-Laurence Semaille. Une étude du Coceral (Comité européen pour le commerce des grains) prévoit une diminution de la production de blé de 15% d’ici à 2030 au sein de l’UE. Idem pour les autres céréales et oléagineux. En cause, selon ce Comité, le Green Deal qui veut convertir 25% des surfaces agricoles au bio, diminuer de moitié l’usage des pesticides de synthèse, de 20% les engrais et réduire de 10% la surface agricole utilisée pour des « intérêts environnementaux ». Autant de contraintes que les agriculteurs russes n’ont pas. Tout cela ne signifie pas que nous serons davantage dépendants des Russes pour le blé, mais plutôt que l’Europe sera de moins en moins en position de force sur le marché exportateur. La bataille du blé est peut-être déjà perdue.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici