Le vrai prix de la disparition du cash (enquête)

L’abandon progressif des espèces semble inéluctable. Qui sont les gagnants et les perdants de ce changement dans nos modes de paiement? Enquête.

Une enquête de Laurence D’Hondt, avec Martin Du Bois et Eric Bonse réalisée avec l’aide du Fonds IJ4EU.

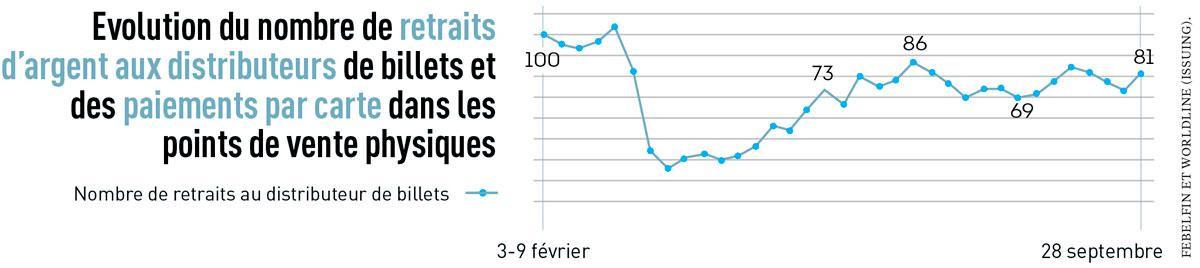

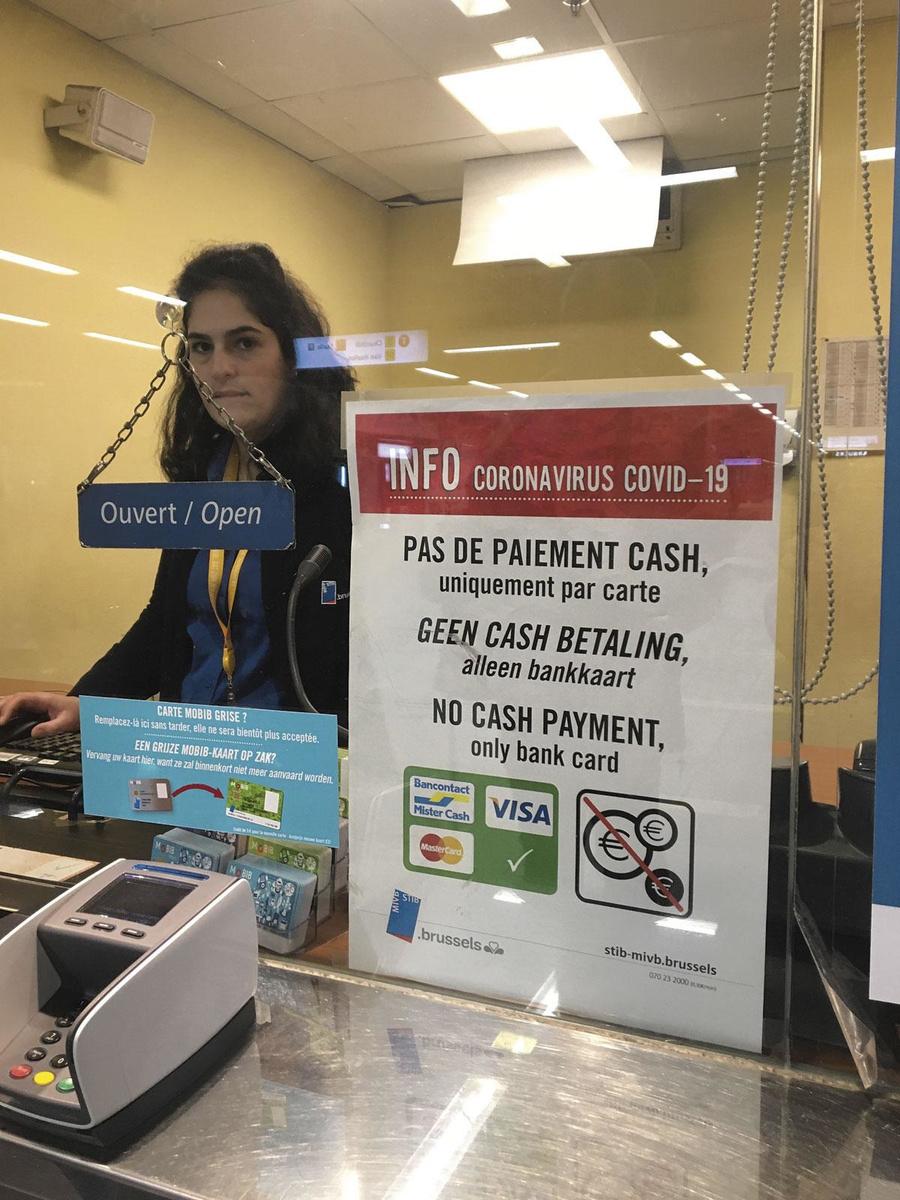

Un temps suspectés d’être des vecteurs du coronavirus, billets de banque et pièces de monnaie ont largement cédé du terrain aux paiements électroniques depuis le début de la pandémie. Du jour au lendemain, les grandes surfaces ont ardemment incité leurs clients à régler leurs courses avec des solutions sans contact (carte, smartphone). Les commerçants ont autorisé, à la faveur d’une baisse des commissions prélevées sur les transactions, des achats par carte pour des montants parfois inférieurs à un euro! (1). Conséquence: l’usage de l’argent liquide a chuté de 50% en Belgique durant le confinement du printemps. S’il a repris entre les deux vagues de Covid, il a néanmoins diminué d’un cinquième par rapport au début de l’année (voir graphique).

Mais l’abandon du cash va bien au-delà d’un simple changement d’habitude. Cette évolution a des implications politiques, économiques et sociales qui contribuent à mettre en place une société technologiquement plus avancée et humainement plus contrôlée.

Les acteurs du glissement

Tous les pays européens enregistrent une hausse constante des moyens de paiement électroniques. En cause: l’appel inéluctable du progrès ou un lobbying intense? La réponse se trouve probablement à mi-chemin. Les acteurs qui poussent à l’avènement d’une société sans cash sont aussi nombreux que les intérêts qui les animent.

Il y a d’abord les banques, qui y voient notamment une opportunité de diminuer leurs coûts. Mais aussi les FinTech, ces sociétés qui marient finance et technologie, qui veulent faire valoir leurs innovations. A leurs côtés, les géants du Web cherchent à travers le développement d’applications de paiement à étendre leur activité économique. Les Etats aussi peuvent être séduits, au nom de la lutte contre le terrorisme, de la fraude fiscale ou, désormais, de la pandémie. Comme le pointe Yves Mersch, membre du comité exécutif de la Banque centrale européenne, les premiers sont dans le « camp des FinTech » et voient avant tout des opportunités de faire du business, les seconds sont davantage dans le « camp de l’ordre ».

En parallèle, certains groupes de pression sont également de la partie, comme la Better Than Cash Alliance, un groupe de pression mondial dont le but est « d’accélérer la transition des paiements en espèces aux paiements numériques afin de réduire la pauvreté et de stimuler une croissance inclusive ». On y retrouve, entre autres, la Fondation Bill et Melinda Gates, l’ONG Care, le gouvernement de la République dominicaine ou encore Visa. En d’autres termes, une alliance d’intérêts financiers et philanthropiques qui milite pour un abandon du cash, y compris dans les pays en voie de développement. Preuve que le débat et ses enjeux ne se limitent pas à l’Europe…

Les acteurs qui poussent à l’avènement d’une société sans cash sont aussi nombreux que les intérêts qui les animent.

Chapeautant l’ensemble de ces acteurs, les instances internationales telles que le G20 ou la Commission européenne soutiennent également l’avènement d’une société où le « liquide » deviendrait marginal, au nom du progrès et de la concurrence. « Le futur de la finance est digital », déclarait récemment Valdis Dombrovskis, le commissaire européen au Commerce, en assurant que le développement d’un marché unique digital et innovant serait même la clé pour surmonter la crise engendrée par la Covid-19.

Une pente naturelle

La volonté de réduire pièces et billets à néant ne date toutefois pas d’hier. Visa ou Mastercard promeuvent depuis une vingtaine d’années déjà une société sans cash, mettant en avant des avantages en matière de lutte contre le blanchiment d’argent, l’évasion fiscale et le terrorisme. Cet argument, qui aurait pu séduire, est aujourd’hui battu en brèche depuis qu’il apparaît que le terrorisme en Europe s’organise avec peu de liquidités et que le blanchiment à grande échelle fait davantage appel à de l’ingénierie financière qu’à des valises remplies de petites coupures. « En réalité, la disparition du cash pénaliserait surtout les petits fraudeurs, tels les commerçants indépendants », ose Franz Seitz, professeur d’économie à la Weiden Business School, en Allemagne.

Le coût comme argument

Autre argument avancé par les « anticash »: son coût. L’impression, le transport, la collecte et la vérification des billets engendrent des frais importants pour les banques et les commerçants. C’est vite oublier que les paiements électro- niques ne sont pas gratuits… L’indépendant doit louer un terminal et honorer une commission sur chaque transaction ; le consommateur doit s’acquitter de frais de transaction mais aussi d’une cotisation annuelle pour chacune de ses cartes! Si la plupart des spécialistes s’accordent à dire que les coûts des espèces et des moyens de paiement électroniques sont globalement semblables, ils ne reposent pas, en revanche, sur les mêmes épaules. Sans compter que les paiements électroniques produisent des revenus considérables pour les opérateurs privés.

La société sans cash ne se laisse pas démonter et fait valoir d’autres arguments: progrès, facilité d’utilisation, évolution historique naturelle… En Europe, l’exemple de la Suède – où les espèces ne totalisent plus que 6% des transactions – montre que l’argent liquide peut être brusquement remplacé, de la même manière que les lourdes plaques de cuivre qui y servaient de monnaie l’ont été du jour au lendemain par des billets.

En Belgique, l' »opération Gutt » – du nom du ministre des Finances Camille Gutt durant la Seconde Guerre mondiale et premier président du Fonds monétaire international – en est une autre illustration. Pour lutter contre l’hyperinflation et ponctionner les fortunes acquises sur le marché noir, le gouvernement avait décidé en 1944 que les billets d’une valeur égale ou supérieure à cent francs seraient échangés contre de nouveaux billets, tout en transformant les avoirs supérieurs à 2 000 francs en créances sur l’Etat.

Chaque pays a donc une histoire et une relation particulière avec sa monnaie. Le modèle suédois, qui repose sur une grande confiance des citoyens dans leur Etat et leurs banques, peut étonner dans le sud et l’est de l’Europe. En Grèce, par exemple, 88% des transactions se font toujours en espèces et les distributeurs automatiques (ATM) y sont toujours omniprésents. Dans les pays de l’Union européenne, les disparités de comportements à l’égard du cash demeurent importantes. Si l’Allemagne montre un grand attachement à l’épargne et au paiement en espèces, la Grèce et l’Italie l’apprécient davantage par défiance envers leur Etat, tandis que la France y tient dans la foulée d’un attachement à sa souveraineté. La Belgique navigue entre les modèles du sud et du nord.

La faiblesse des défenseurs du cash

Face aux détracteurs de l’argent liquide, les groupes de défense du cash, eux, ne se bousculent pas en Europe. Plusieurs ONG, comme Oxfam, rappellent néanmoins l’importance des pièces et billets pour les populations les plus vulnérables qui n’ont aucun accès aux moyens de paiement électroniques. La question de l’inclusion sociale a aussi réveillé les consciences et a été le point de départ d’un important mouvement de protestation contre la disparition du cash. Que ce soit à l’échelle individuelle ou nationale, la dépendance à l’égard d’une technologie qui conditionne l’accès à l’argent est une fragilité majeure qui peut mettre l’homme à nu, en quelques jours. Certains acteurs, comme par exemple la Stib, incitent grandement au paiement par carte bancaire, suscitant les protestations de la Coordination des sans-papiers de Belgique.

Le monde politique fait aussi la sourde oreille. « Nous manquons d’une stratégie en faveur du cash de la part de nos politiciens », constate Ulrich Binnebössel, de la puissante fédération du commerce de détail en Allemagne, un des rares pays européens avec la Suède où les débats autour des espèces sont à l’ordre du jour au parlement. Anne Fily, chercheuse au sein du réseau belge Financité, déplore l’absence de vrai débat démocratique sur la question. « Pourtant, rappelle-t-elle, c’est la liberté de tous qui est en jeu. » La liberté des plus vulnérables mais également de tout citoyen lorsque celui-ci sait que ses moyens de paiement sont aux mains de groupes privés et qu’il est désarmé face à l’usage de ses données privées communiquées lors des transactions électroniques.

Depuis le confinement, les regards se tournent vers une solution qui répondrait à l’inéluctable progrès technologique tout en assurant la défense de l’intérêt général: le lancement d’une monnaie électronique émise par la Banque centrale européenne (BCE), accompagnée par une technologie de paiement européen unifié. Encore au stade de l’étude de faisabilité, un tel « e-Euro » soulève néanmoins de nombreuses interrogations parmi lesquelles, encore et toujours, l’épineuse question du droit à la protection des données privées.

Mais le lent glissement vers une société sans cash relève aussi de notre responsabilité individuelle. « Au fond, le problème et le danger sont que l’homme est paresseux et que le paiement électronique est tellement commode… », sourit le Gantois Matthias Dobbelaere-Welvaert, à l’origine de la Fondation privée Ministry of Privacy, lancée en janvier 2020, en déplorant l’absence de véritable débat public. Dans son Discours de la servitude volontaire, Etienne de la Boétie écrivait voici cinq siècles que la première raison de la servitude est la « coutume » – qui est aussi l’oubli de sa liberté…

(1) Bancontact Payconiq a augmenté la limite par transaction de 25 à 50 euros, avec un plafond de 150 euros par jour, sans contact. Si on atteint le plafond, il suffit d’insérer la carte dans le lecteur.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici