Imposition: longue vie aux niches fiscales

27 milliards d’euros d’exceptions diverses à l’impôt. La Vivaldi promet d’y mettre de l’ordre. Avant que partis, lobbys et assujettis ne se chargent de la faire changer d’avis.

On dira que l’intention est là et que c’est elle qui compte. Parole de Vivaldi: la fiscalité de demain sera plus simple, plus neutre, plus équitable, puisque moins encombrée de déductions, de réductions et d’exceptions en tous genres. Suspense: les sept piliers du gouvernement De Croo Ier (PS – SP.A – MR – Open VLD – Ecolo – Groen – CD&V) auront-ils la sagesse ou plutôt le cran de s’aventurer, machette au poing, dans une jungle fiscale aussi épaisse qu’impénétrable?

Cette jungle a son livre. Sa dernière mise à jour, qui porte sur la cuvée 2018 des impôts, repose à l’état toujours provisoire au SPF Finances, dans l’attente d’un projet de budget fédéral 2020 auquel elle puisse s’annexer comme le veut le rituel parlementaire. Au moins les élu.e.s du peuple ne pourront prétendre qu’ils et elles ne savaient pas. Rares seront celles et ceux à se précipiter sur cette brique pour en dévorer les dizaines de pages truffées de tableaux et de colonnes chiffrées assortis de considérations d’une froideur toute technique. A leur décharge, le traditionnel « inventaire des exonérations, abattements et réductions qui influencent les recettes de l’Etat » – à la baisse forcément – manque de cette touche sexy qui pique la curiosité et émoustille les sens.

Les revenus les plus élevés sont les grands gagnants de la dépense fiscale.

Bienvenue au discret paradis des niches fiscales. Parmi ces dizaines de régimes d’exception à la règle de base qui voudrait que chaque euro de revenu soit un euro taxé, de manière progressive ou non. « Même revenu, même impôt »: le principe souffre d’une kyrielle d’échappatoires habillées de nobles intentions. Le travailleur belge ploie sous le fardeau de l’impôt? Qu’à cela ne tienne, on lui rend l’atmosphère fiscale moins irrespirable par mille et une soupapes censées l’empêcher de déprimer et l’encourager à adopter des comportements taxés de plus vertueux. Au passage, l’économie y prendra un bon bol d’air frais grâce à cette façon de relâcher l’insupportable pression sur les coûts salariaux.

Voilà comment la Belgique a pris le pli de se perdre dans les « dédales fiscaux ». Pratiquée de longue date, la technique de la dépense fiscale s’est érigée en sport national. Elle a fait surgir une usine à gaz fiscale. La déclaration à l’impôt des personnes physiques en porte les traces: ses codes ont quadruplé entre 1982 et 2017 et maintenant que les Régions sont aussi entrées dans la danse, le seuil des 900 codes à digérer par le fisc est franchi. Cette manie de l’empilement peut mener très loin: l’avantage fiscal lié à l’habitation propre engendrait cinq codes pour l’exercice d’imposition 1982 ; la cuvée 2018 en alignait respectivement 131, 140 et 128 pour les Régions flamande, wallonne et bruxelloise.

Demandez le guide du contribuable futé

Calculer l’impôt est devenu une entreprise proprement surhumaine qui nécessite 65.000 lignes de programmation. L’administration en vient parfois à crier grâce. Auditionné l’été dernier par les députés fédéraux, le Conseil supérieur des finances rapportait que l’Office national de sécurité sociale (ONSS) avait dû demander l’assistance du secrétariat social SD Worx pour calculer l’impact de certains régimes d’exception, faute de disposer lui-même des données relatives aux voitures de société et aux titres-repas…

Mais l’essentiel n’est-il pas que le contribuable puisse trouver son bonheur dans

le grand catalogue des mille et une voies les moins imposables (voir tableau ci-dessous)? Certaines sont surabondamment empruntées, d’autres nettement plus confidentielles. Comme cet avantage fiscal lié à la rémunération d’employés de maison qui a séduit 187 contribuables en 2017 (0,003% des contribuables). Ou bien ce coup de pouce lié à des « dépenses pour la mise en oeuvre de conventions de rénovation enregistrées » (sic), faveur uniquement disponible en Flandre, mais qu’ont tout de même saisi 174 privilégiés. C’est dire la qualité du sur-mesure fiscal.

Et la vogue ne se dément pas. Le cercle des admis aux niches fiscales s’est encore élargi ces dernières années. Aux auteurs, sportifs, arbitres, entraîneurs, travailleurs occasionnels dans le secteur Horeca, travailleurs avec des heures supplémentaires, travailleurs avec des heures sup prestées dans le secteur Horeca, personnes qui reprennent le travail après une période d’inactivité, travailleurs de plateformes dans l’économie collaborative, travailleurs dans des associations, citoyens fournissant des services à d’autres citoyens.

Bien sûr, il ne pourra jamais y en avoir pour tout le monde. Tant pis pour les exclus qui se retrouvent astreints au « tarif plein ». Celui qui ne peut décrocher une réduction d’impôt pour épargne-pension parce qu’il ne peut épargner. Ou qui ne peut prétendre à l’avantage fiscal lié à un crédit hypothécaire faute de pouvoir se payer une bicoque. Ce qui inspire à cet expert ce constat désabusé: « les plus naïfs, les moins organisés ou les moins favorisés » sont les derniers à sentir le poids réel de l’impôt.

C’est la face moins sympathique de la foire aux cadeaux fiscaux. Celle qui accrédite la thèse d’un « privilège de riches », étant entendu que cumuler plusieurs niches est parfaitement permis et que s’offrir les services d’un conseiller fiscal pour vous aider à déduire malin n’est pas à portée de toutes les bourses. La littérature converge sur ce point: les revenus les plus élevés sont les grands gagnants de la dépense fiscale. A qui donc va la majorité – entre 38 et 85% – des avantages fiscaux? Aux deux déciles les plus élevés. En TVA, près de deux tiers de l’effet des taux réduits (coût: 10,4 milliards d’euros en 2018) est capté par la moitié supérieure de la distribution des revenus tandis que le premier décile ne reçoit que 5% de la réduction de la TVA. (1)

L’Etat régale

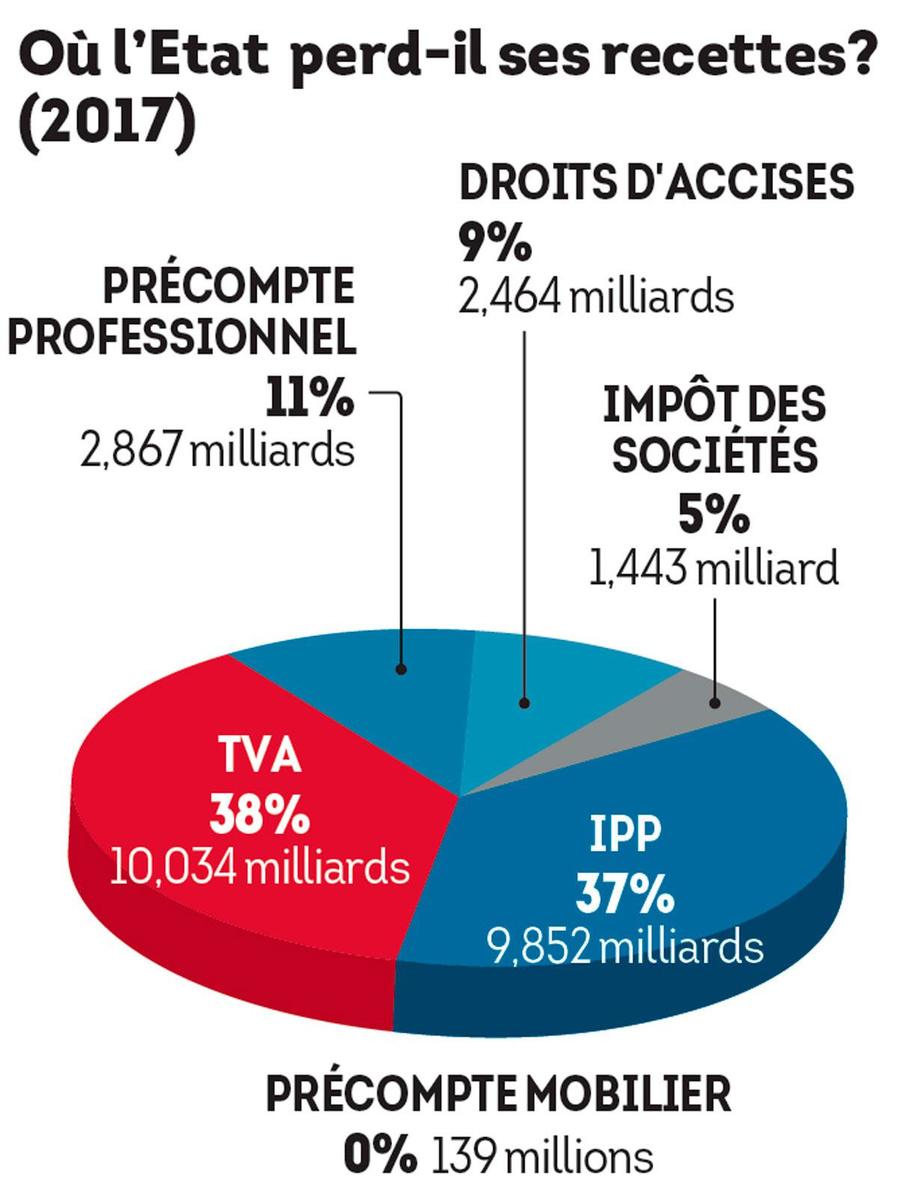

Cette pluie de faveurs fiscales n’est pas sans effets secondaires. La base imposable s’érode sous le poids des dérogations, le rendement de l’impôt en pâtit parfois lourdement et le bien-être du plus grand nombre en souffre par ricochet. « Le recours aux niches fiscales déséquilibre le principe même de l’impôt sur le revenu fondé sur la capacité contributive de chacun », cadre Marc Bourgeois, professeur de droit fiscal (ULiège). C’est l’Etat qui régale et ses élans ciblés de générosité lui coûtent bon an mal an 25 milliards d’euros (voir tableau ci- dessous). Estimation minimaliste: elle fait l’impasse sur une foule d’autres exonérations d’impôts qui ne peuvent être taxées de dépense fiscale au sens strict du terme. Avantages de toute nature, frais propres à l’employeur, plans cafétéria, etc., la barque s’en trouve alors chargée de quelque 36 milliards de pertes supplémentaires. On frise l’overdose, « le nombre de postes de déductions et les règles complexes y associées ont atteint leurs limites », assurait en 2013 Koen Geens (CD&V), alors ministre des Finances, sans que la moindre suite ne soit réservée à ce cri d’alarme lancé pour la forme. C’est à la surprenante sobriété des Régions dans l’emploi de ce levier fiscal dont elles ont hérité à la faveur de la sixième réforme de l’Etat que l’on doit une inflation de nouvelles niches relativement tempérée.

Inéquitables, coûteuses, d’une efficacité douteuse: a priori, trois bonnes raisons pour jeter les niches fiscales au feu.

Au moins peut-on espérer que le retour sur investissement tienne ses promesses. Douche froide. La sentence rendue cet été par le Conseil supérieur des finances dans un avis consacré à la fiscalité sur le travail confirme ce que bien des spécialistes prêchent depuis longtemps, quoique dans le désert: « La plupart des dépenses fiscales n’ont pas de véritable effet d’incitant: treize d’entre elles sont effectuées par moins de 0,01% des contribuables. Le système de réduction fiscale est peu efficace. » Marc Bourgeois abonde: « La technique s’avère peu adéquate par rapport à l’objectif poursuivi, les montants en jeu sont tellement dérisoires que l’effet incitatif sur le comportement est tout relatif pour ne pas dire très faible. »

Inéquitables, coûteuses et en prime d’une efficacité douteuse: a priori, trois bonnes raisons pour jeter les niches fiscales au feu et son inventaire annuel au milieu. Pour se résoudre à un nouveau départ, amorcer un retour franc et massif à un impôt à taux bas et à base large, expurgé de sa nuée de régimes d’exception, et jugé préférable à une base imposable étroite et à taux élevé. Trop simple, trop facile. Trop beau pour être vrai.

Habitués à phosphorer sur le dilemme, la crème des spécialistes de la matière fiscale se divisent sur la question. Ils ne s’entendent déjà pas nécessairement sur la notion même de niche, a fortiori sur la vigueur des coups de machette à donner pour débroussailler tout ce maquis. Le Conseil supérieur des finances n’a pu qu’acter une divergence de vues en son sein même. « Une marge existe pour élaguer », soutient un de ses membres, Christophe Quintard, chef du service d’études de la FGTB. « Je vois mal quelle marge dégager pour une abolition », objecte un autre membre, Tim Hermans, ex-chef de cabinet de la présidente de l’Open VLD Gwendolyn Rutten. Les moins emballés par la perspective d’un dégraissage significatif préviennent: financer une réduction générale de l’impôt en supprimant ses exceptions aura pour conséquence qu’un groupe (relativement) petit perdra (beaucoup) pour permettre à un groupe plus grand de gagner (très) peu. Ce seront les travailleurs des classes moyennes, déjà lourdement imposés, qui auront beaucoup à perdre, sans guère de contrepartie. L’ « attention particulière » portée aux revenus les plus faibles est sans doute touchante et louable mais malvenue si, finalement, des centaines de milliers de salariés doivent payer des milliers d’euros de taxes supplémentaires que ne compenseront pas des taux plus bas.

Calculer l’impôt est devenu une entreprise proprement surhumaine.

« Dans chaque niche aboie un chien »

Alors, on fait quoi? De préférence, on commence par dissiper le brouillard persistant. « Il manque toujours une évaluation sérieuse du rapport coût/efficacité des dépenses fiscales », observe Marc Bourgeois. Ce n’est pas faute de moyens pour pouvoir y procéder, assure l’expert, mais le blocage politique se charge d’éviter une franche mise à plat. C’est lui le meilleur allié des niches fiscales, qui sont tout autant électorales. Car chacune d’entre elles a sa touche: tantôt verte quand elle est au service de la cause environnementale, tantôt bleue pour apaiser les tourments des indépendants, tantôt rouge pour soulager le quotidien des moins nantis. Chaque parti tient à ce que sa hotte de présents à distribuer reste approvisionnée, les lobbys de tout poil veillent à ce qu’il en soit ainsi. « Dans chaque niche aboie un chien », dit l’adage fort couru dans le milieu des fiscalistes. Le Belge s’est accoutumé à ces cadeaux, petits ou grands, qui entretiennent l’amitié. « Il a fini par considérer la dispense fiscale comme un dû, un droit acquis », prolonge Marc Bourgeois.

Reprendre ce qu’on a donné: très mal vu, politiquement téméraire. Aucun gouvernement pleinement constitué ne s’est jusqu’ici senti la force/la volonté/l’envie de se lancer franco dans pareille entreprise de démantèlement, en dépit des volontés proclamées haut et fort de donner enfin un coup de pied dans la fourmilière. La Vivaldi à sept partis ferait-elle exception? L’envie d’en découdre se mesure à sa déclaration d’intention, une promesse de tailler « progressivement et autant que possible ».

« Le tableau actuel est catastrophique. Il devient impératif de mettre les vaches sacrées de chacun dans un pré et de sélectionner celles qu’il conviendra de sacrifier », recommande Christophe Quintard. La séance risque fort de tourner court. Avec cette crise sanitaire/économique/sociale qui s’abat, l’humeur n’est pas trop à envisager un big bang fiscal et à s’interdire de multiples coups de pouce ici et là. Au détour de la discussion de la déclaration gouvernementale à la Chambre, début octobre, Egbert Lachaert, député- président de l’Open VLD et négociateur de l’accord de la Vivaldi, fixait déjà le cap: « Nous apporterons un soutien aux secteurs en difficulté, tels que celui de la construction. C’est pourquoi la TVA sera réduite à 6%, pendant deux ans, pour la démolition et la reconstruction et pour les investissements intelligents dans des habitations existantes ». Et une niche fiscale de plus, une.

Les montants portent sur l’exercice 2018 (revenus 2017) pour l’IPP et l’ISoc, sur 2018 pour le précompte mobilier, le précompte professionnel et les impôts indirects.

(1) La politique fiscale: de nouvelles orientations, par Christian Valenduc, Reflets et perspectives de la vie économique, 2019.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici