Le Gouvernement s’apprête à réformer le régime de retraite des travailleurs salariés. L’une des mesures phares de cette réforme est la disparition du plafond à 1.672 euros. Cela constitue une aberration à l’heure où des coupes drastiques sont effectuées dans les régimes de sécurité sociale.

Le Gouvernement s’apprête à réformer le régime de retraite des travailleurs salariés. L’une des mesures phares de cette réforme est la disparition du plafond à 1.672 euros. Depuis près de vingt ans, en effet, le calcul de la pension de retraite des travailleurs salariés, basé sur le passé professionnel ainsi que sur les périodes dites assimilées (telles que le chômage) est limité à un plafond qui empêche les salariés ayant perçus des revenus élevés au cours de leur carrière de percevoir une pension de retraite calculée sur une base élevée. Ce plafond avait la double fonction d’éviter les dépenses trop élevées de sécurité sociale et de réduire les inégalités entre retraités.

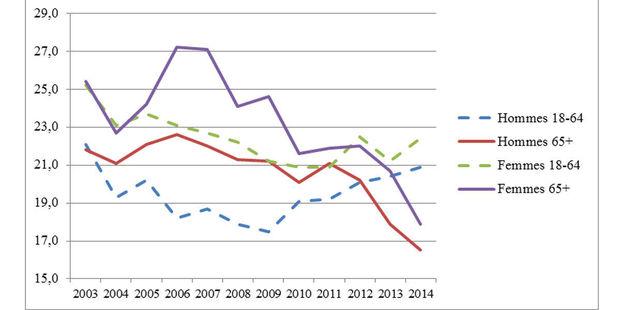

Dans le même temps, il n’avait pas pour effet d’augmenter les risques de pauvreté et d’exclusion sociale chez les pensionnées. Bien au contraire, comme le montre le graphique 1 ci-dessous, le taux de risque de pauvreté et d’exclusion sociale, calculé par Eurostat, des personnes âgées de plus de 65 ans est en constante baisse depuis 2003. Ce risque touchait 22% des hommes retraités en 2003 ; il concerne, en 2014, 16,5% de ces derniers. De même pour les femmes, 25,4% des femmes âgées de 65 ans et plus étaient concernées par un risque de pauvreté ou d’exclusion sociale en 2003, contre 17,9% en 2014.

Le taux de risque de pauvreté et d’exclusion sociale, calculé par Eurostat, des personnes âgées de plus de 65 ans est en constante baisse depuis 2003.

Par rapport à la population active (18-64 ans) – qui connaît quant à elle une augmentation substantielle du risque de pauvreté – les personnes âgées de plus de 65 ans sont bien plus protégées. Si l’on ne peut pas imputer la diminution observée au plafond de revenu des pensionnés, une chose est claire : ce plafond n’a pas contribué à augmenter le risque de pauvreté et d’exclusion sociale de cette catégorie de population. Relever ce plafond ne contribuerait donc que très faiblement à réduire le risque de pauvreté des retraités.

En d’autres termes, la levée du plafond de revenu à 1.672 euros constitue une aberration à l’heure où des coupes drastiques sont effectuées dans les régimes de sécurité sociale. Deux critiques majeures peuvent être formulées. Une première critique a trait aux inégalités entre retraités. Favoriser l’augmentation des retraites du premier pilier (les prestations contributives) pour les salariés ayant des revenus élevés durant leur carrière revient à amplifier les inégalités qui existaient déjà, avant l’âge de la retraite.

Les salariés ayant des revenus conséquents durant leurs parcours professionnels sont des individus qui, en plus de bénéficier bien souvent d’une retraite d’entreprise (second pilier), ont aussi eu l’occasion de cotiser auprès de fonds de pension durant leur carrière professionnelle (troisième pilier) tandis que les personnes ayant des revenus moins élevés n’en avaient pas l’occasion. De plus, les différences de revenus au cours de la carrière ont inexorablement entrainé l’accumulation d’un patrimoine, mobilier ou immobilier, différent. En d’autres termes, la levée du plafond revient à augmenter des revenus qui étaient déjà largement plus élevés que la seule pension de retraite.

La levée du plafond de revenu à 1.672 euros constitue une aberration à l’heure où des coupes drastiques sont effectuées dans les régimes de sécurité sociale.

Une seconde critique se rapporte au financement du système de retraite et aux pensions les plus basses. Corrélativement à la levée du plafond à 1.672 euros, le Gouvernement compte réduire l’importance, dans le calcul de la pension de retraite, des périodes qualifiées d’ « assimilées », notamment les périodes de chômage. En d’autres mots, les travailleurs avec des revenus moins élevés, qui sont plus susceptibles que les autres de connaître des périodes de chômage vont voir le montant de leur pension diminuer pour… financer en partie l’augmentation des pensions les plus élevées. Ce que cette réforme instaure, c’est l’augmentation des inégalités qui vont conduire les uns à ne pas pouvoir affronter les coûts inhérents aux soins de santé, aux maisons de retraites, à l’aide aux petits enfants ou aux enfants ou encore à la participation à la vie sociale, et les autres, ayant un capital et des revenus plus conséquents, à bénéficier des meilleurs soins de santé, des meilleures maisons de retraite et à transférer ce patrimoine à leurs enfants et à leurs petits-enfants. Ce vers quoi l’on tend, dans ce cas de figure, c’est une société duale, augmentant les inégalités entre citoyens. Or cela va à l’encontre de ce qui est préconisé par les travaux récents menés en la matière qui montrent clairement qu’une augmentation du niveau d’inégalité entraîne immanquablement une atteinte du bien-être collectif. Autrement dit, augmenter les inégalités entraîne une atteinte au bien-être des plus pauvres et des plus riches (Wilkinson & Pickett, 2010).

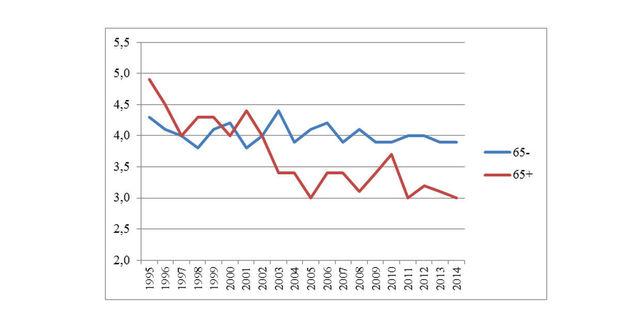

Le graphique 2 présente une mesure, parmi d’autres, de l’inégalité de revenus (sont pris en compte l’ensemble des revenus, professionnels ou non). Cet indicateur calcule le ratio entre le total des revenus reçus par 20% de la population possédant les plus faibles revenus et le total des revenus reçus par 20% de la population possédant les revenus les plus élevés. Une lecture rapide de ce graphique nous permet de constater que, depuis 1995, l’inégalité de revenus de plus de 65 ans n’a cessé de décroître : l’écart entre les 20% les plus riches et les 20% les plus pauvres a donc baissé. Et, cela, sans augmenter le risque de pauvreté ou d’exclusion sociale puisque ce dernier, on l’a vu dans le graphique 1, a baissé. Par rapport à la population âgée de moins de 65 ans, les retraités sont donc protégés de trop fortes inégalités. Cela passe, notamment, par une régulation des prestations sociales minimales et maximales et par une valorisation des périodes assimilées. Si le temps de la carrière professionnelle est marqué par des inégalités importantes, le temps de retraites est celui d’une harmonisation des revenus. Et cela a du sens : la période d’inactivité est une période au cours de laquelle les inégalités sont moins importantes.

Pour justifier cette réforme, le Gouvernement évoque notre système de sécurité sociale bismarckien qui est basé sur un système redistributif : plus vous contribuez, plus vos prestations de sécurité sociale devraient être importantes. Le Ministre nous dit qu’en l’état, les contributions sociales « vont davantage à la Solidarité qu’au droit à la pension » (Le Soir, 28/01/2016, pp.1-3) et réclame plus de justice. Mais c’est, comme cela a été dit plus haut, sans compter les avantages d’une vie à salaire élevé qui vous prémunis contre les coûts liés au vieillissement et les désavantage d’une vie à salaire moins élevé qui impute immanquablement des coûts plus élevés liés à ce vieillissement. La justice, telle qu’envisagée par le Ministre, pourrait être un objectif à atteindre si les conditions de cette justice étaient réunies. Or, il n’en est rien.

L’égalité des revenus après 65 ans masque donc mal la réalité des faits : les personnes ayant eu des parcours professionnels moins favorables vivront moins longtemps et bénéficieront moins longtemps de leur pension de retraite.

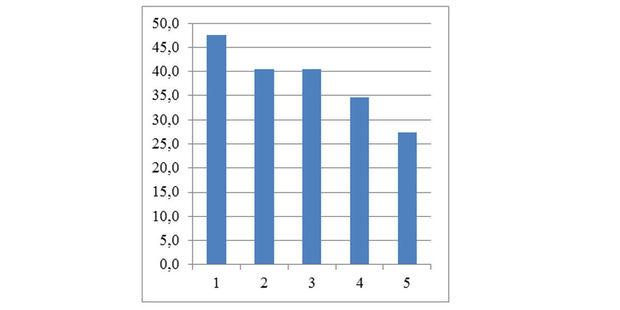

Nous avons montré que les inégalités et le risque d’exclusion sociale étaient relativement faibles pour les personnes âgées de plus de 65 ans, en comparaison aux actifs. Cela nous a conduits à conclure que la population âgée de plus de 65 ans était moins sujette aux inégalités. Cette inégalité de revenus n’est cependant pas une inégalité de conditions de vie. Si l’on compare les maladies longues et les problèmes de santé touchant les individus âgés de plus de 65 ans, le différentiel est assez clair (graphique 3). Parmi l’ensemble des personnes de plus de 65 ans qui souffrent de maladies longues ou de problèmes de santé (100%), plus de 40% des personnes ont un revenu faible (les 20% les plus bas de la distribution totale des revenus). Les 20% qui ont un revenu plus élevé ne représentent que 27% des personnes ayant de tels types de problèmes de santé. Autrement dit, quand bien même les conditions d’égalité de revenus sont réunies passé l’âge de 65 ans, l’égalité de fait n’est pas atteinte : les personnes avec de faibles revenus sont davantage concernées par les problèmes de santé que les individus avec des revenus élevés. Or, cette inégalité de santé a également un coût qui est à déduire du montant de la pension de retraite.

De plus, faut-il ajouter que des différences importantes entre termes d’espérance de vie sont observées en fonction des revenus et des niveaux d’éducation. Les personnes ayant eu, au cours de leur carrière, des revenus plus faibles risquent, davantage que les personnes ayant eu de faibles revenus, de mourir prématurément. L’égalité des revenus après 65 ans masque donc mal la réalité des faits : les personnes ayant eu des parcours professionnels moins favorables vivront moins longtemps et bénéficieront moins longtemps de leur pension de retraite. La justice serait donc de couvrir davantage des personnes qui vivront moins longtemps (et bénéficieront donc d’une pension totale moindre) et dans de moins bonnes conditions de santé.

La valorisation des pensions et leur augmentation substantielle peut être un objectif politique atteignable. Augmenter le pouvoir d’achat des pensionnés est en soi une bonne chose et contribue à la fois au bien être des retraités et à la société dans son ensemble, qui bénéficie de retraités participant davantage à l’économie du pays. Néanmoins, la question se pose de savoir qui assumera le coût de cette revalorisation et de quelle façon cette dernière sera implémentée. Le Gouvernement a fait le choix de valoriser les pensions les plus élevées et, en s’attaquant aux périodes assimilées, de dévaloriser les pensions les moins élevées. Les chiffres sont pour l’heure inconnus mais cette réforme entrainera immanquablement un financement des pensions les plus élevées par une réduction des pensions les plus faibles, pour l’atteinte d’un certain équilibre budgétaire, comme l’a assuré le Ministre. Cette réforme, cependant, va dans le mauvais sens. Non seulement elle entraînera une augmentation des inégalités aux âges avancés mais pénalisera, dans le même temps, les pensionnés les plus pauvres qui affrontent déjà des frais de soins de santé plus élevés et ont une espérance de vie plus faible.

Référence :

Wilkinson, R., & Pickett, K. (2010). The Spirit Level. Why Equality is Better for Everyone. London: Penguin.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici